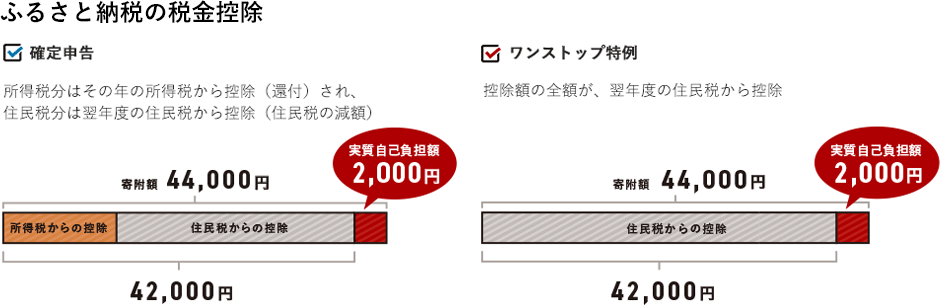

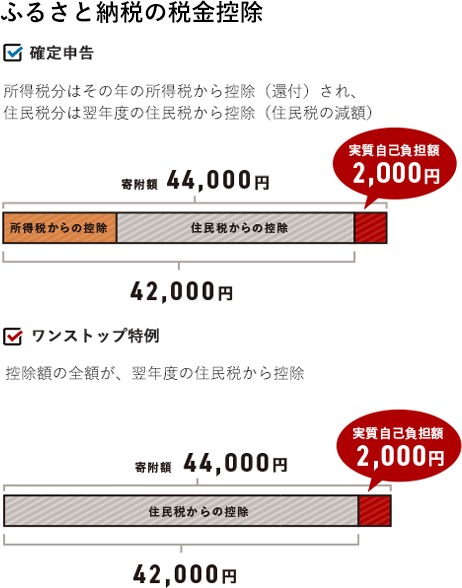

ふるさと納税で「住民税」はいくら安くなる?

ふるさと納税では、住民税と所得税が控除されます。ここでは住民税について「どれくらいの額」が「いつ控除されるのか」などをご説明します。

- Qふるさと納税で住民税はどれくらい控除される?

-

Aふるさと納税では、寄付をした合計金額から2,000円を差し引いた額が、翌年納める住民税、さらに所得税は還付という形式で控除になります。ただし、控除の上限額は給与収入(年収)や家族構成で異なるため、ひとり一人が実質負担2,000円で寄付できる上限額を知っておくことが必要です。

ご自分の寄付金控除上限額を確認したい場合は、「ふるさと納税」還付・控除限度額計算シミュレーションをご覧ください。

住民税の控除計算方法

確定申告やワンストップ特例制度で申告をすると住民税がどのくらい控除されるのか、計算してみましょう。

以下は、年収600万円で配偶者と16歳以上19歳未満のお子さん1人を扶養している人を例にした計算例です。

「ふるさと納税」還付・控除限度額計算シミュレーションに照らし合わせると、この方の寄付金上限額の目安は、6万円です。その上限額から実質負担額2,000円を差し引いた分が、所得税と住民税からの還付・控除対象になります。

[1] 住民税からの控除(基本分) = (ふるさと納税の寄付金額 - 2,000円)× 10%

寄付上限額から実質負担額の2,000円を差し引いた5万8,000円を寄付すると、住民税から5,800円が控除されます。

[2] 住民税からの控除(特例分)※1 = (ふるさと納税の寄付金額 - 2,000円)×(90%-所得税率×1.021)※2

住民税からの控除特例分が住民税所得割額の2割を超えない場合は上記の計算式です。

[1]と同様に実質負担額の2,000円を差し引いた5万8,000円を寄付すると、住民税から約4万6,200円が控除されます。

※ 控除上限金額以内の寄付であれば、寄付金で2,000円を超える部分は全額控除になります。

※ 具体的な計算は、お住まいの市区町村にお問い合わせください。

※1 [2]の住民税からの控除(特例分)が住民税所得割額の2割以上の場合、<住民税からの控除(特例分) = (住民税所得割額)×20%>で住民税からの控除分を計算します。

※2 所得税率は、課税総所得金額195万円以下~4,000万円超まで7段階別に異なります。 ただし、この式上の記載「所得税の税率」部分については、実際は住民税の課税総所得金額から人的控除差調整額を控除した金額で計算した課税総所得金額で見た所得税率となります(ほとんどの方は所得税の税率ですが、ごくまれに実際の所得税の税率と乖離する場合があります)。詳しく は国税庁や各自治体の税務署にお問い合わせください。

また、所得税も住民税と同じく控除の対象です。この例の場合、所得税は約6,000円の控除(還付)が受けられます。

- 今回例にしたご家庭の方の控除額のまとめ -

《年収600万円で配偶者と16歳以上19歳未満のお子さん1人を扶養している方の場合》

・所得税は約6,000円の控除(還付)

・住民税は [1] + [2] = 約5万2,000円の控除

住民税の控除を受けるためには?

ふるさと納税の控除を受けるためには原則として、寄付をした翌年の3月15日までに確定申告をする必要があります。確定申告には寄付した自治体から送られてくる「寄附金受領証明書」、併せて「個人番号確認の書類」と「本人確認の書類」の提示またはコピー添付も必要ですから、準備しておきましょう。e-Taxで確定申告の場合は、本人確認書類の提示やコピーの添付は必要ありません。

確定申告不要で住民税控除が受けられる「ワンストップ特例制度」

ワンストップ特例制度なら、1年間の寄付先が5自治体以下であれば確定申告をしなくても申請書を送るだけで「住民税の控除」が受けられます。確定申告の必要がない給与所得者、特に会社員におすすめの制度です。

寄付をした自治体から「寄附金税額控除に係る申告特例申請書」の用紙を取り寄せて必要事項を記入し、個人番号確認書類と一緒に返送してください。寄付1回につき1通の申請が必要となります。

1月1日~12月31日の期間に寄付した分の申請は、原則として翌年の1月10日必着です。

ふるさと納税申告ガイドはこちら

ワンストップ特例制度はこちら

住民税が控除されるのはいつ?

確定申告後、住民税の控除は、所得税のように還付金が口座に振り込まれる形式ではありません。控除分は住民税から差し引かれます。5~6月に「住民税決定通知書」が届きますので、その通知で控除額を確認してください。

会社員は、5~6月に会社から渡される「給与所得等に係る特別市(区)民税・県(都・府・道)民税 特別徴収税額の決定通知書」で控除額を確認できます。税額控除額の欄、または寄付金税額控除額の欄に控除額が記載されています。