年収別の控除額と

所得税、住民税についてご紹介

このページは年収毎の控除上限金額はもちろん、

所得税や住民税がどのくらいの還付・控除され

るのか、目安の金額をご紹介します。

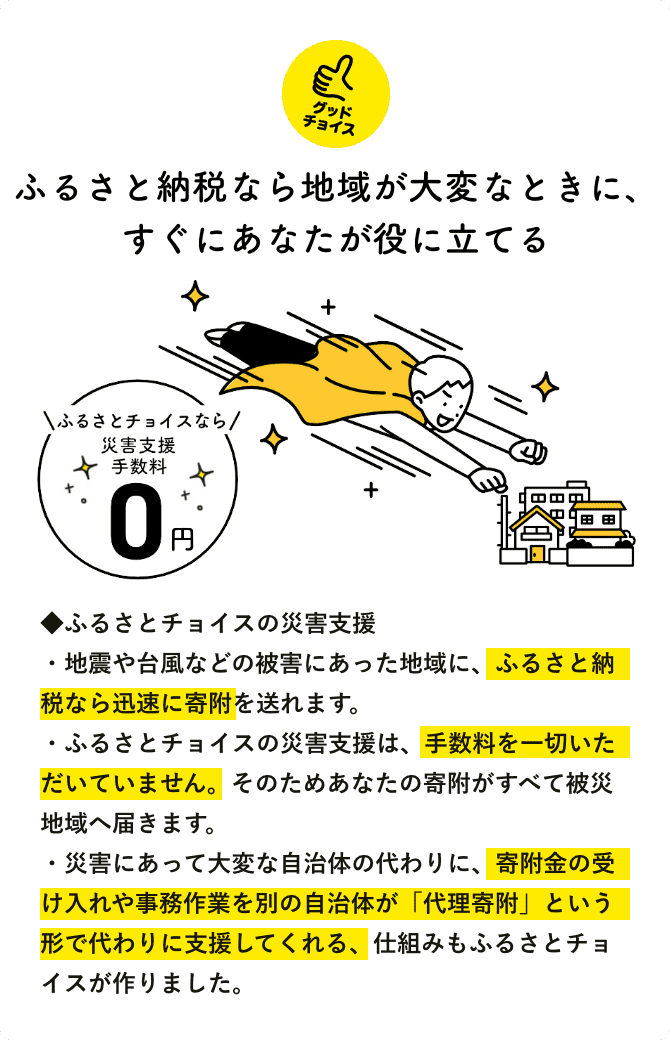

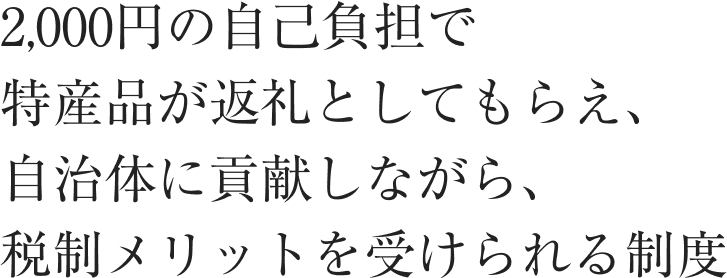

ふるさと納税の最大の特徴は、あなたが選んだ自治体に寄付すると様々な特産品が返礼されるだけでなく、その年の寄付の合計寄付金額から2,000円を除いた額が所得控除され所得税の還付を受けられる。および翌年の住民税から税額控除される対象となります。※

※確定申告をした場合:

所得税の還付・個人住民税の控除を受けられる

※ワンストップ特例制度の場合:

住民税の税額控除を受けられる

最大限のメリットを受けるには控除上限額ギリギリまでの寄付がおすすめ。

寄付した金額の内訳はどうなっているのか?

モデルケースとともに、具体的な計算方法を紹介。

MODEL CASE

控除上限額(概算):215,000円

年齢:45歳

年収:1,000万円

家族構成:妻(専業主婦)、子供(10歳)

今回の場合、ふるさと納税を215,000円寄付しているので、

約70,000円ほどの価値の特産品をもらいながら、約213,000円分が税制メリットを受けられます。

①所得控除の計算

所得控除 =(ふるさと納税の寄附金額- 2,000円)×(所得税の税率)

上記が所得控除の計算式です。ご自身の課税所得金額ごとの所得税率については、速算表を参考にしてください。年収1,000万円であるモデルケースの方の場合、課税所得金額は基礎控除等を考慮すると所得税率23%のラインに収まると考えられるため、215,000円寄付した場合の所得控額は以下のとおりです。

モデルケースの場合

所得控除=(215,000円 - 2,000円)×(23%)= 48,990円

所得税の速算表

| 課税所得金額 | 税率 |

|---|---|

| ¥0 | 0% |

| ¥1,000 〜 ¥1,949,000 | 5% |

| ¥1,950,000 〜 ¥3,299,000 | 10% |

| ¥3,300,000 〜 ¥6,949,000 | 20% |

| ¥6,950,000 〜 ¥8,999,000 | 23% |

| ¥9,000,000 〜 ¥17,999,000 | 33% |

| ¥18,000,000 〜 ¥39,999,000 | 40% |

| ¥40,000,000 〜 上限なし | 45% |

所得税の速算表

所得控除について

上記の所得控除は所得税のどこに関わっているか、下図を参考になさってください。またふるさと納税以外にも所得税の控除に関わる対象は豊富にございます。 国税庁などのホームページをもとにご自身の今年度の状況と照らし合わせてみてください。

※以下、復興税や調整費などは全て未適用の概算で計算しております。

※ワンストップ特例制度の利用ではなく、確定申告をした場合で紹介しています。

② 住民税(基本分)の税額控除の計算

基本分の控除額 =(ふるさと納税の寄附金額 - 2,000円)×10%

上記が住民税(基本分)の税額控除の計算式です。

チョイス太郎さんが215,000円の寄付をしたとすると、住民税(基本分)の税額控除は以下のとおりです。

所得控除について

基本分の税額控除の所得控除 =(215,000円 - 2,000円)×10%= 21,300円

③ 住民税(特例分)の税額控除の計算

特例分の控除額 =(ふるさと納税の寄附金額 - 2,000円)×(100% - 10% - 所得税率)

上記が住民税所得割額の20%を超えない場合(控除上限金額内)の住民税(特例分)の税額控除の計算式です。

チョイス太郎さんが215,000円の寄付をしたとすると、住民税(特例分)の税額控除は以下のとおりです。

モデルケースの場合

特例分の税額控除の所得控除 =(215,000円 - 2,000円)×(100% -10% - 23%)= 142,710円

※上記の金額は概算です。実際の金額とは異なる場合がございますので、詳細はお住いエリアを担当している税務署や市区町村にお問い合わせください。

「2のモデルケース」で寄付金額の内訳の理解が進んだかと思いますが、実際には確定申告やワンストップ特例制度の利用によって、内訳毎に税制メリットを受けられる上限が異なります。

以下にイメージを乗せておりますので、ご確認ください。

確定申告を利用した場合 2,000円の自己負担額を除いた寄付金額に所得税率を掛けた額が、寄付した年の所得から所得控除されます。残りの寄付金額は、翌年の住民税から税額控除されます。

ワンストップ特例制度を利用した場合 2,000円の自己負担額を除いた寄付金額を翌年の住民税から税額控除されます。

控除上限額を超えても、税制メリットを受けられる部分

・所得控除:総所得金額等の40%が上限

・住民税の税額控除(基本分):総所得金額等の30%が上限

控除上限額を超えた分は税制メリットを受けられない

・住民税の税額控除(特例分):住民税所得割額の20%が上限

控除上限額を超えて寄付してしまった場合、住民税の税額控除(特例分)は上限いっぱいの20%で計算され、

それ以上は控除対象外となりますが、所得控除と住民税の税額控除(基本分)は上限分まで控除対象となります。

控除を受けるには「ワンストップ特例制度」「確定申告」のどちらかが必要です。

手続きは忘れずに、期間内に必ず行いましょう!

ご自身の年収と家族構成から今年度の控除上限額を調べ、上限額ギリギリまでのふるさと納税の品ポートフォリオを作成してみてください。

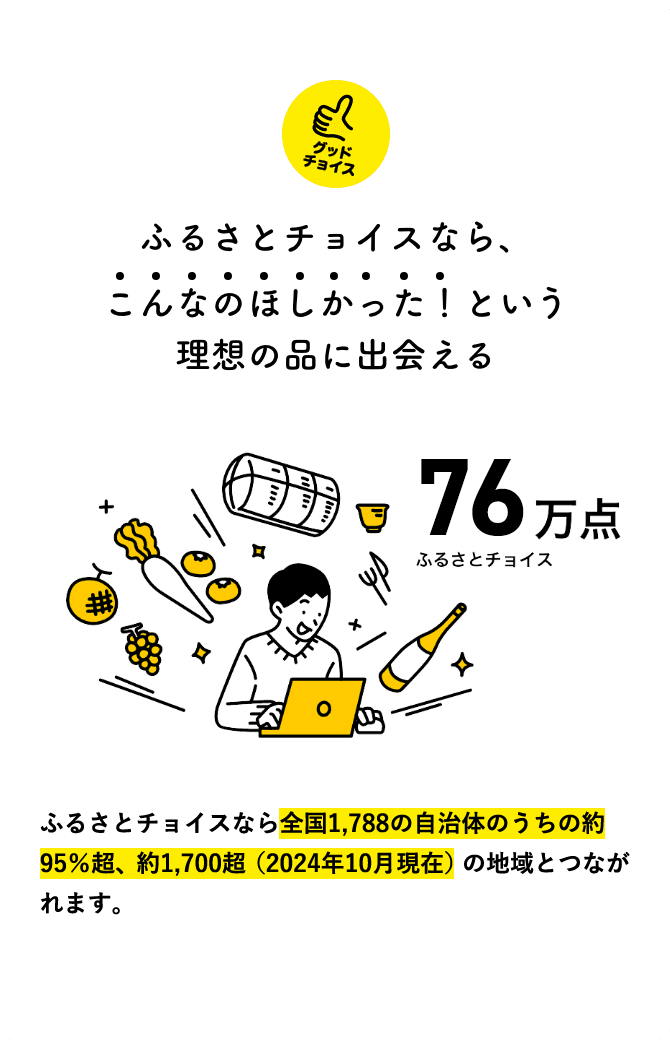

76万点以上(2024年10月時点)のお礼の品から選ぶことができるふるさとチョイス。 品カテゴリや地域別はもちろん、配送時期など細かく自由な組み合わせで絞り込み検索ができるので、家族といっしょに食べたいものやお米・トイレットペーパーなどの生活に必要なものなど生活に合わせてお選びください。

控除上限額の概算金額を表にしました。

あなたの年収(給与収入)とご家族構成の組み合わせから目安額を探してください。

| 給与収入 (年間) |

独身もしくは配偶者控除 のない共働き夫婦※1 |

夫婦のみ (配偶者控除あり) |

夫婦(配偶者控除あり)と 子(16歳以上19歳未満)※2 |

年金暮らしの夫婦※3 |

|---|---|---|---|---|

| 300万円 | 28,000円 | 19,000円 | 10,000円 | 19,000円 |

| 350万円 | 34,000円 | 25,000円 | 17,000円 | 28,000円 |

| 400万円 | 42,000円 | 33,000円 | 25,000円 | 36,000円 |

| 450万円 | 53,000円 | 40,000円 | 32,000円 | 45,000円 |

| 500万円 | 61,000円 | 48,000円 | 39,000円 | 58,000円 |

| 550万円 | 70,000円 | 60,000円 | 48,000円 | 67,000円 |

| 600万円 | 77,000円 | 67,000円 | 59,000円 | 77,000円 |

| 650万円 | 97,000円 | 75,000円 | 67,000円 | 87,000円 |

| 700万円 | 108,000円 | 85,000円 | 77,000円 | 110,000円 |

| 750万円 | 119,000円 | 108,000円 | 86,000円 | 121,000円 |

| 800万円 | 130,000円 | 119,000円 | 109,000円 | 133,000円 |

| 850万円 | 140,000円 | 128,000円 | 119,000円 | 145,000円 |

| 900万円 | 153,000円 | 141,000円 | 130,000円 | 157,000円 |

| 950万円 | 166,000円 | 154,000円 | 142,000円 | 170,000円 |

| 1000万円 | 180,000円 | 167,000円 | 154,000円 | 181,000円 |

| 1500万円 | 387,000円 | 382,000円 | 365,000円 | |

| 2000万円 | 553,000円 | 547,000円 | 530,000円 | |

| 3000万円 | 1,052,000円 | 1,045,000円 | 1,026,000円 | |

| 5000万円 | 2,074,000円 | 2,065,000円 | 2,043,000円 | |

| 1億円 | 4,330,000円 | 4,321,000円 | 4,299,000円 |

お礼の品を探してみよう

お礼の品を探してみよう