-

お礼の品をさがす

-

おすすめ条件

-

使い道を探す

ふるさと納税の限度額はいつの年収で決まる?わからないときの計算方法と目安

ふるさと納税の限度額を調べる際に、「これは去年の年収で計算するのか、それとも今年の年収なのか」と疑問に思う方は少なくありません。

結論から言うと、ふるさと納税の限度額は「寄付をする年(今年)の年収」で決まります。去年の源泉徴収票はあくまで目安であり、実際には今年1月〜12月の年収が基準となります。

ただし、年の途中で寄付をする場合、今年の年収はまだ確定していません。限度額ギリギリまで活用したい方にとって、計算ミスによる自己負担の増加は避けたいところでしょう。

この記事では、ふるさと納税が「いつの年収」で決まるのかという基本ルールから、年収が未確定の段階での具体的な見積もり方法まで、丁寧に解説します。

※本記事でいう「限度額」は、寄付額の上限ではなく控除上限額を指します。

目次

ふるさと納税は「いつの年収」を使う?

【答え】「寄付をする年」の1月〜12月の年収

ふるさと納税の控除上限額(限度額)は、「寄付をする年(今年)の1月1日〜12月31日の年収」で決まります。

基準となるのは、前年の実績ではなく「今年の年収」です。たとえば2026年に寄付をする場合、対象となるのは2026年1月〜12月の総収入であり、手元にある2025年分の源泉徴収票ではありません。

これは、ふるさと納税が「寄付した年の所得税」と「翌年の住民税」から控除される仕組みになっているためです。税金の計算は、その年の年収(所得)をもとに行われるため、控除上限額もその年の年収で判定されます。

寄付する年が2026年の場合

- 年収の対象期間:2026年1月〜12月

- 控除される年:所得税は2026年分、住民税は2027年6月〜

去年の年収(源泉徴収票)はあくまで「目安」

ふるさと納税を利用する方の大多数は、今年の年収が確定する前に寄付をします。そのため、手元にある「去年の源泉徴収票」を見て控除上限額を計算する方が多いですが、それはあくまで「目安」に過ぎません。

去年と今年で年収が変わる場合、以下のような影響があります。

| 去年より年収が上がる場合 | 控除上限額も上がるため、より多くのお礼の品(返礼品)を選べます |

|---|---|

| 去年より年収が下がる場合 | 控除上限額も下がるため、去年と同じ金額を寄付すると自己負担が増える恐れがあります |

特にボーナスの増減や残業代の変化、転職、産休・育休などで年収が大きく変わる予定がある方は注意が必要です。

【重要】寄付の「受領日」が12月31日を過ぎないよう注意

「いつの年収」かが重要なのと同様に、「いつ寄付をしたか」という日付も非常に重要です。

ふるさと納税としてカウントされるのは、自治体が寄付金を受領した日(受領日)が12月31日までであるものに限られます。クレジットカード決済であれば12月31日の深夜でも間に合うことが多いですが、銀行振込などの場合は年をまたいでしまうリスクがあります。

年内の年収に見合った寄付をするためには、余裕を持ったスケジュールで申し込むことが大切です。

今年の年収がまだ確定していないときの計算方法

ふるさと納税の控除上限額は「今年の年収」で決まりますが、正確な金額が判明するのは12月の給与やボーナスが確定してからになります。

控除上限額ギリギリを攻めて自己負担を増やしたくないという方のために、失敗しないための見積もり方法と、最も確実な寄付のタイミングを解説します。

去年の源泉徴収票と「直近の給与明細」で予測する

まずは、手元にある「去年(前年度)の実績」と「今年の現状」を組み合わせて、おおよその目安を立てましょう。

- 去年の源泉徴収票を確認する:ベースとなる昨年の年収を把握します

- 直近の給与明細を確認する:今年1月から現在までの給与明細を並べ、月給が増減していないか確認します

月給が去年とほぼ変わらないのであれば、去年の年収を基準にして問題ありません。

昇給があった場合は、増えた月額分だけでなく、社会保険料の増加もあわせて考慮して見積もります。給与が上がると社会保険料も増えるため、給与の増加分だけを単純に加算すると、控除上限額を過大に見積もってしまう可能性があります。

ボーナス・残業代をどう見積もるか?

年収の予測で最もズレが生じやすいのが「ボーナス」と「残業代」です。これらは以下の考え方で見積もるのが安全です。

- ボーナス:会社の業績に左右されるため、確実に支給されると分かっている「最低ライン」で計算する

- 残業代:多忙な時期があっても、あえて「少なめ」に見積もっておく

「控除上限額ギリギリまで寄付したい」という場合でも、予測の段階では実際の年収より50万円〜100万円ほど低めに見積もっておくと、自己負担が増えるリスクをグッと抑えられます。

【最も確実】源泉徴収票(年収の確定)を待ってから寄付する

「1円も損をしたくない」という保守的な方におすすめなのが、12月の給与が確定し、正確な年収が判明してから寄付を行う方法です。

多くの企業では12月の給与明細と一緒に「源泉徴収票」が交付されます(法律上の期限は翌年1月31日までです)。源泉徴収票に記載された「支払金額」こそが、その年の正確な年収です。

ただし、企業によっては1月に入ってから発行するケースもあります。源泉徴収票の発行が年内に間に合わない場合は、12月の給与明細で年収を確認し、その金額をもとにシミュレーションを行いましょう。

この方法なら、控除上限額ギリギリまで1円のミスもなくお礼の品(返礼品)を選ぶことができます。ただし、12月31日の受領分までがその年の対象となるため、年末ギリギリの寄付は受領日に注意が必要です。

もし予測(見込み)と実際の年収がズレたらどうなる?

予測に基づいて早めに寄付をしたあと、実際の年収が予測とズレてしまった場合は、以下のような結果になります。

| 実際の年収が「予測より高かった」場合 | 控除上限額にまだ余裕がある状態です。12月の給与確定後に、追加でお礼の品(返礼品)を申し込むことができます |

|---|---|

| 実際の年収が「予測より低かった」場合 | 控除上限額を超えて寄付した分は、ほとんど控除の対象になりません。2,000円を除いた寄付額のうち、控除されない部分が生じるため、最も避けたいパターンです |

※もし「限度額を超えてしまった」場合、具体的にいくら自己負担が増えるのか、超過分はどう処理されるのかについては、以下の記事でシミュレーションを交えて詳しく解説しています。

▶ [ふるさと納税の限度額を超えたらどうなる?超過分の計算方法と対処法]

損をしないための「二段構え」の立ち回り術

計算ミスで損をするのが不安な方は、以下のステップで進めるのが最も堅実で安全な方法です。

- 11月まで:予測年収から算出した控除上限額の「9割程度」に寄付を抑えておく

- 12月下旬:給与明細や源泉徴収票で正確な年収を確認

- 12月31日まで:残りの枠(1割分)を使い切るように、追加で寄付を行う

このように「まずは9割」と決めておくことで、ボーナスの微減や残業代の変動があっても、自己負担が増えるリスクをほぼゼロにできます。

【あわせて読みたい】寄付は「いつ」するのが正解?

2025年10月のポイント付与禁止により、お得な時期の常識が変わりました。失敗しない「時期分散」のコツと、12月の駆け込みリスクを解説します。

▶ [ふるさと納税始めるおすすめの時期タイミングは?12月の駆け込みは注意?]

【会社員・公務員の場合】「年収」確認ガイド

額面(支払金額)と手取りを間違えないこと

ふるさと納税でいう「年収」とは、税金や社会保険料が引かれる前の「総支給額(額面)」を指します。

- 間違い:銀行口座に振り込まれる「手取り金額」で計算する

- 正解:保険料や税金が引かれる前の「額面金額」で計算する

手取り金額は、額面の約75〜85%ほどになっていることが一般的です。手取りで計算してしまうと、本来よりも低い控除上限額が表示され、選べるお礼の品(返礼品)の選択肢を狭めてしまうので注意しましょう。

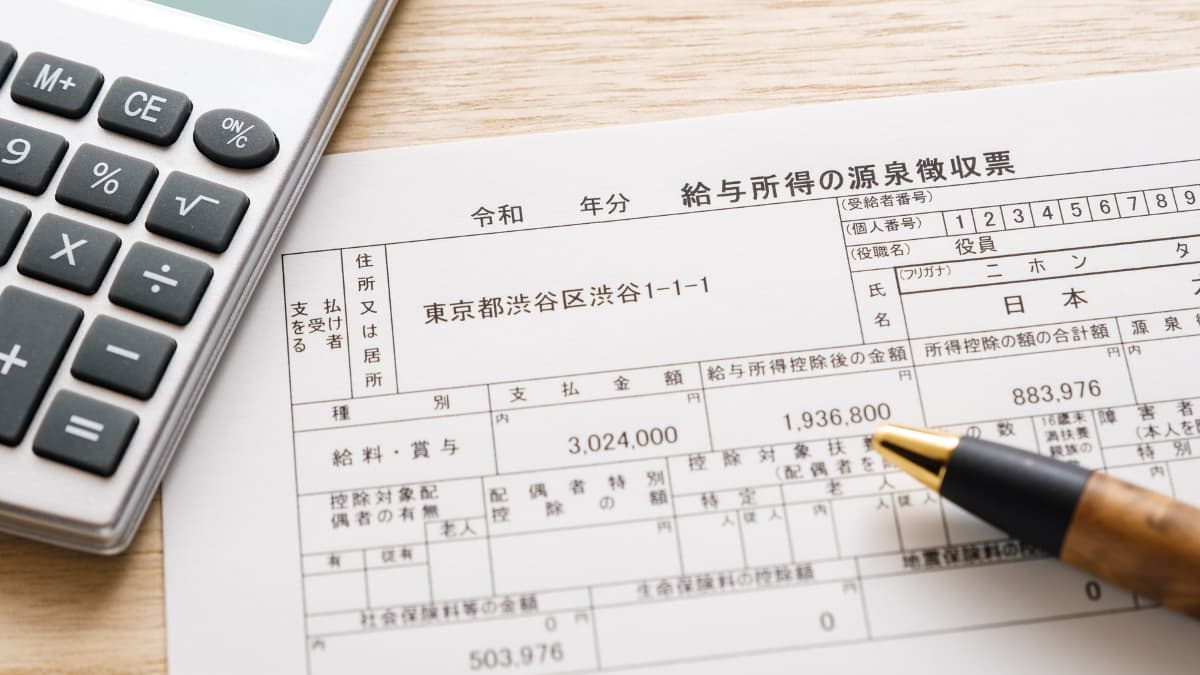

源泉徴収票のどこを見ればいい?

正確な年収を確認するには、源泉徴収票の「支払金額」という欄をチェックしてください。

| 支払金額 | ここが「年収」です。1年間に会社から支払われた給与・ボーナスの総額(税込)が記載されています |

|---|---|

| 給与所得控除後の金額 | 年収から経費分(控除)を引いた金額です。控除上限額計算の「年収」欄には入力しません |

| 所得控除の額の合計額 | 扶養家族の有無や保険料などの控除額です。詳細なシミュレーション時に使用します |

12月に源泉徴収票を受け取ったら、まずは「支払金額」の数字をシミュレーターに入力してみましょう。

転職・育休・副業がある場合の注意点

ライフイベントや働き方の変化がある場合は、単純に「去年の年収」を参考にすることができません。

転職した場合:

前職の源泉徴収票と、今の職場の給与を合算したものが今年の年収になります。「[ふるさと納税 転職]」の記事で詳しく解説していますが、合算し忘れると控除上限額を正しく計算できません。

育休・産休を取得した場合:

休業中に受給する「育児休業給付金」などは非課税のため、ふるさと納税の基準となる年収には含まれません。年収が大きく下がるため、控除上限額も大幅に下がります。

育休中の年収計算ミスで損をしないための注意点は、以下の記事にまとめています。

▶ [育休・産休中でもふるさと納税はできる!損をしない計算方法]

副業をしている場合:

本業の給与と副業の所得(収入から経費を引いたもの)を合わせる必要があります。詳しくは「[ふるさと納税 副業]」の記事を確認し、漏れのないように計算しましょう。

【個人事業主・フリーランスの場合】「所得」で計算する

売上(収入)ではなく「所得」で計算する

個人事業主の方がシミュレーションに入力すべき数字は、売上金額(収入)ではなく、「所得金額」です。

ふるさと納税は所得税や住民税の控除を受ける制度であるため、課税対象となる「所得」がいくらになるかが重要になります。

- 間違い:年間の「総売上(収入)」で計算する

- 正解:売上から経費等を引いた「所得」で計算する

たとえば、売上が1,000万円あっても、経費に800万円かかっていれば、所得は200万円となります。この場合、200万円を基準に控除上限額が決まるため、売上の数字で計算してしまうと大幅に控除上限額を超えてしまうので注意しましょう。

経費や青色申告特別控除を引いた後の金額が基準

具体的にどの数字を見ればよいかというと、確定申告書の「所得金額の合計」欄にある数字です。

この金額には、必要経費や青色申告特別控除などがすでに反映されています。

シミュレーターを利用する際は、「所得金額の合計」に記載された金額を入力するようにしてください。

前年実績より「今年の着地予想」を優先する理由

個人事業主は、会社員に比べて月々の収入変動が大きい傾向にあります。そのため、「去年と同じくらいだろう」という予測は非常に危険です。

特に以下のようなケースでは、去年の確定申告書を参考にすると失敗しやすくなります。

- 去年よりも大きな機材購入や広告費の支出(経費増)があった場合

- 取引先の変更などで売上が急減・急増した場合

12月に入ったら、その時点までの帳簿を一度整理し、「年内の着地予想(見込み所得)」を算出して、それをもとに寄付額を決めるのが最も安全な立ち回りです。

税金が安くなる(控除される)のはいつ?

ふるさと納税による控除は、所得税と住民税の2段階で反映されます。

- 所得税:確定申告後、納付済みの税額から控除され、還付または納付額の減少として反映されます(ワンストップ特例申請は対象外)。

- 住民税:寄付した翌年の課税額に反映され、納税額が減少します。

個人事業主の場合は、給与の控除ではなく、普通徴収や予定納税の形で税額に反映されるため、会社員のように給与明細で体感できるわけではありません。

控除額の目安を知りたい場合は、確定申告書の「住民税・所得税の計算欄」や、市区町村から届く納税通知書で確認すると安心です。

まとめ:正しい年収を把握して、安心して始めよう

ふるさと納税の控除上限額は、「寄付をする年(1月〜12月)」の年収で決まります。計算ミスで損をしたくない方は、以下の3ステップで進めましょう。

- 低めに見積もる:去年の年収や今の給与から、少なめに控除上限額を出す

- 11月までに9割寄付:まずは控除上限額の「9割」までに抑えて寄付する

- 12月に最終調整:年収が確定してから、残りの枠を使い切る

この「二段構え」なら、自己負担が増えるリスクをほぼゼロにできます。

次のステップ:まずはシミュレーションをしてみましょう

手元に昨年の源泉徴収票や給与明細を用意し、ポータルサイトの「控除上限額シミュレーター」で入力するだけで、あなたの今の控除上限額がすぐにわかります。まずは目安を知ることから始めてみましょう。

年収・家族構成・各種控除を入力して、あなたの正確な限度額を確認できます