-

お礼の品をさがす

-

おすすめ条件

-

使い道を探す

ふるさと納税に節税効果はある?いくら得する?仕組みをわかりやすく解説

ふるさと納税を検討する際、「本当に節税効果はあるのか?」「実際にいくら得するのか?」と疑問に思う方は多いのではないでしょうか。

「自己負担2,000円で返礼品がもらえる」とよく聞きますが、それがどう節税につながるのか、そもそも本当に節税と呼べるのか、詳しく知りたいという声も少なくありません。

この記事では、ふるさと納税の節税効果の仕組みや実際にいくら得するのか、年収別の具体例を交えてわかりやすく解説します。

目次

ふるさと納税に節税効果はあるのか?

まず、ふるさと納税全体の仕組みを簡単に説明します。

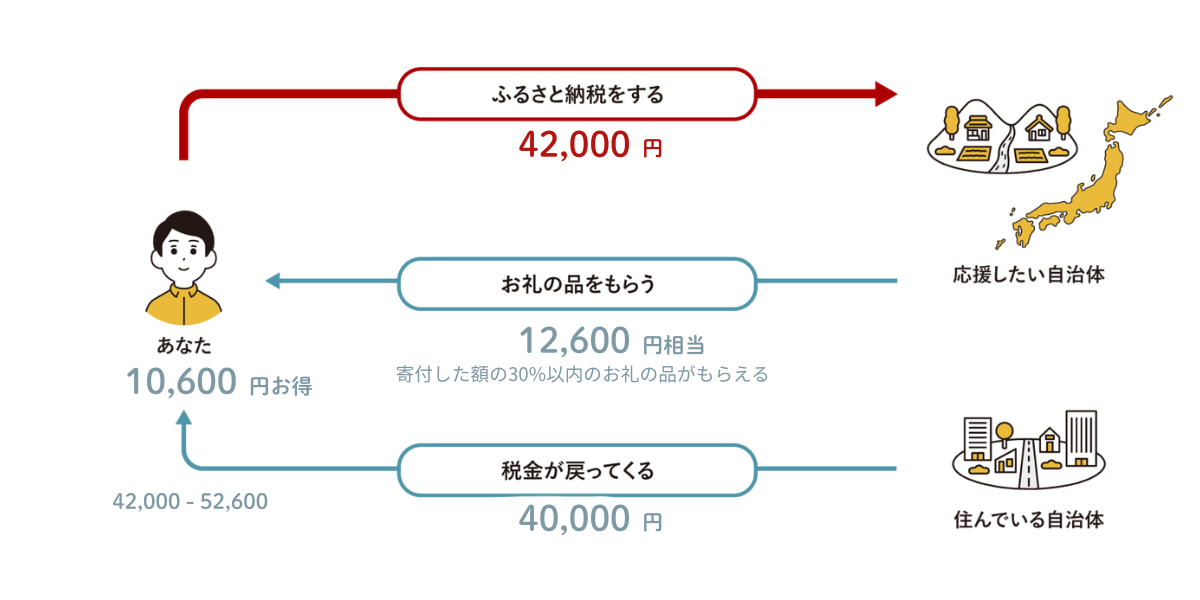

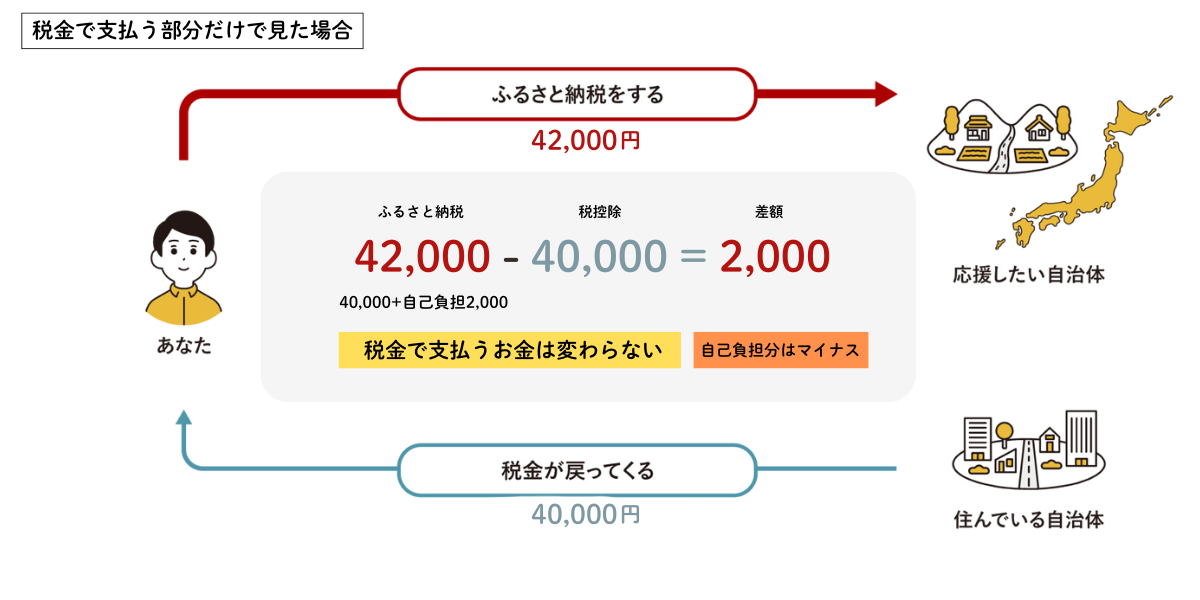

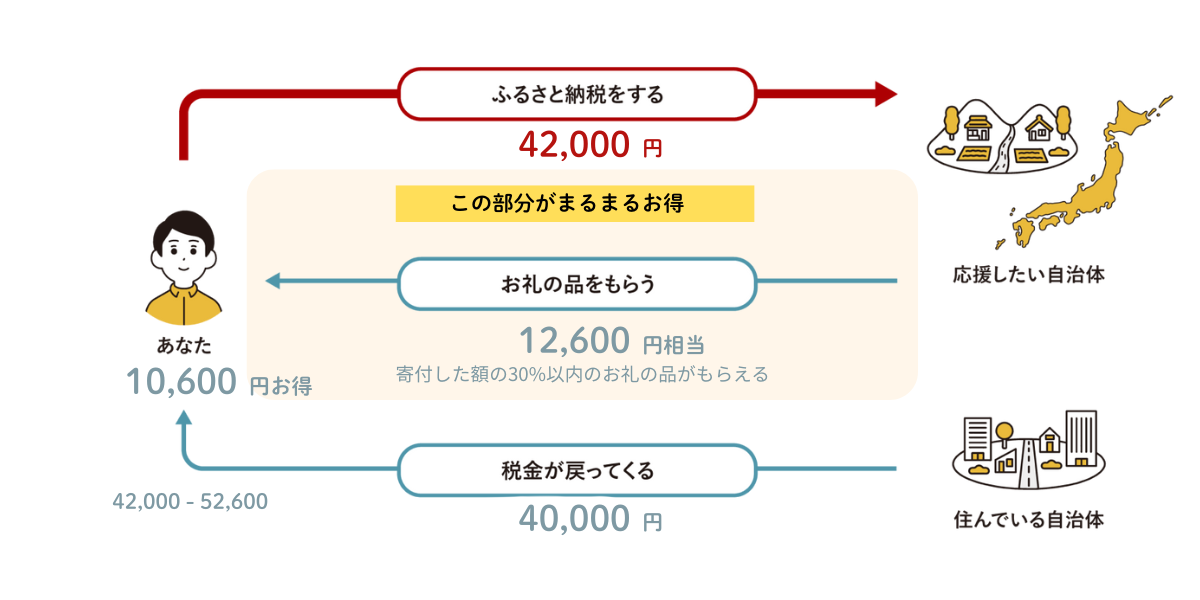

例えば、年収400万円(※扶養なし・社会保険料を年収の約15%とした場合)の方が42,000円寄付した場合でいくと..

- 42,000円寄付する

- 住んでいる自治体への税金が40,000円減る(実質負担2,000円)

- それなのに12,600円相当の返礼品がもらえる

- 差し引き10,600円お得

この仕組みが「節税効果」と呼ばれる理由ですが、厳密には「節税」なのでしょうか?

ずばり結論から言うと、「純粋な意味での節税効果(税金で支払うお金を減らすこと)はありません」。しかし、「家計全体で見た時の実質的な効果は非常に大きい」です。

混乱を招かないよう、要点を2つのポイントに絞って解説します。

1. 「節税」ではなく「税金の移し替え」、税金の総額は「2,000円増える」

「今払っている所得税」や「来年払うはずの住民税」を、今のうちに地方自治体へ「寄付」という形で先に振り替えているだけ。払う窓口が変わるだけで、義務としての負担額は変わりません。

「本来の税金」に「2,000円」を上乗せして払うことになるため、手元から出ていく現金だけで見れば、むしろマイナスです。

2. 節税に見えるのは「納税に実質的な還元がある」から

「2,000円の自己負担だけで、数千円〜数万円分の食料品や日用品が届く」という仕組みです。「ただ納税して終わり」ではなく、支払った税金の一部が「返礼品」という形で家計に還元されるため、普通に納税するよりもトータルの支出が抑えられ、結果として、家計にとってプラスになる制度といえます。

【要点まとめ】

ふるさと納税に純粋な節税効果はありませんが、実質的に家計の支出を抑えられる非常にプラスになる制度です。自己負担2,000円で地域の特産品を受け取れるため、普通に納税するよりもトータルでの支出が抑えられます。

※なお、「免税」という言葉を耳にすることもありますが、ふるさと納税は税金が免除されるわけではなく、控除される仕組みです。

実際にいくら得するのか?

年収400万円で、控除上限額(自己負担2,000円で済む上限)が42,000円だった場合を例に、具体的な内訳を見てみましょう。

税金が差し引かれる仕組み(還付・控除)

寄付した42,000円のうち、2,000円を除いた40,000円が、所得税と住民税からそれぞれ差し引かれます。

| 項目 | 計算式 | 控除・還付額 |

|---|---|---|

| ① 所得税からの還付 | (42,000円 - 2,000円) × 5% × 1.021 | 約2,042円 |

| ② 住民税からの控除 | (42,000円 - 2,000円) × (10% + 84.895%) | 約37,958円 |

| 合計(①+②) | 寄付額 - 自己負担2,000円 | 40,000円 |

計算式の補足説明:

- 所得税率(5%):あなたの年収に応じて変わります。年収が高いほど税率も上がり、所得税からの還付額も増えます。

- 住民税の84.895%:これは「特例分」と呼ばれる控除枠で、ふるさと納税専用の優遇措置です。この特例があるため、寄付額のほとんどが控除されます。

このように、ふるさと納税では所得税と住民税の両方から控除される仕組みになっているため、自己負担2,000円で済むのです。

【ワンストップ特例制度を使う場合の注意点】

確定申告をしない「ワンストップ特例制度」を利用した場合は、①の所得税からの還付(現金振込)はなくなり、全額(40,000円)が翌年の住民税から減額されます。手元に現金は戻りませんが、最終的なお得額は同じです。

返礼品を含めた実質的な「お得度」

自己負担2,000円に対するメリットとなるのが、寄付先の地域から届けられる「返礼品」です。

| 項目 | 内容・計算 | 価値(目安) |

|---|---|---|

| 返礼品の価値 | 寄付額の最大3割(42,000円 × 30%) | 約12,600円相当 |

| 自己負担金 | 制度利用のための自己負担 | 2,000円 |

| 実質的なプラス | 返礼品の価値 - 自己負担金 | 約10,600円の得 |

つまり、普通に納税していたらもらえなかった1万円相当の品物が、実質2,000円の負担で手に入る。これが、ふるさと納税を「お得」と感じる仕組みの背景です。

年収別・家族構成別の具体例

他の年収での節税効果と実質的な得を見ていきましょう。ここでは独身または共働き(配偶者の収入がある)の場合を例に示します。

| 年収 | 寄付の上限額 | 税金の減額分 | 返礼品価値(30%) | 実質的な得 |

|---|---|---|---|---|

| 400万円 | 約42,000円 | 約40,000円 | 約12,600円 | 約10,600円 |

| 500万円 | 約61,000円 | 約59,000円 | 約18,300円 | 約16,300円 |

| 700万円 | 約108,000円 | 約106,000円 | 約32,400円 | 約30,400円 |

※「共働き」は、配偶者の給与収入が202万円以上ある場合を指します。

※上記金額は目安です。住宅ローン控除や医療費控除などを併用する場合は、上限額が下がることがあります。

なお、扶養家族がいる場合は、控除上限額が下がります。詳しい上限額は次のセクションで確認方法を解説します。

自分の控除上限額を確認する方法

ふるさと納税で「自己負担2,000円」に抑えられる寄付上限額は、その年の年収や家族構成、その他の控除(住宅ローンや医療費など)によって一人ひとり異なります。

シミュレーターで目安を確認する

最も手軽な方法は、各ふるさと納税ポータルサイトが提供しているシミュレーターを使うことです。

ふるさとチョイス の詳細シミュレーションでは、源泉徴収票の内容を入力することで、寄付控除上限額の目安を確認できます。

源泉徴収票を手元に用意して、以下の項目を入力しましょう。

- 年収(総支給額)

- 家族構成(独身、共働き、扶養家族の有無など)

- 社会保険料の金額

さらに正確な寄付控除上限額を知りたい場合

より正確な金額を知りたい方は、住民税決定通知書や確定申告書の控えをもとに、前年の所得や各種控除額を反映させて計算しましょう。

特に、以下の控除がある場合、シミュレーションは入力内容によって算出される金額が大きく変わるため、該当する項目を正確に入力しましょう。

- 住宅ローン控除を受けている人

- iDeCo(イデコ)に加入している人

- 医療費控除などを申請する予定の人

詳しい上限額や、もし上限を超えてしまったらどうなるのかについては、以下の別記事で詳しく解説しています。

▶ [ふるさと納税の限度額を超えたらどうなる?超過分の計算と対処法を解説]

節税効果を最大化するポイントと注意点

ふるさと納税のメリットをフルに活かし、失敗を防ぐためのチェックポイントを「重要な順」にまとめました。

1. 寄付額は上限の「9割程度」に留める(最優先!)

節税効果を最大化する最大のコツは、実は「上限ギリギリを攻めすぎないこと」です。

| 寄付のスタンス | メリット | リスク(デメリット) |

|---|---|---|

| 上限ギリギリまで攻める | 返礼品を1つ多くもらえる可能性がある | 年収が少しでも下がると、数千円〜数万円が全額自己負担になる |

| 上限の9割に留める | 確実に2,000円負担で済む(損をしない) | 返礼品が1つ減るかもしれないが、安心料として割り切れる |

鉄則:12月の時点では、当年の収入・所得・控除で計算した上限額の8〜9割に留めておき、年収がほぼ確定する年末に最後の調整をするのが、最も賢いリスク管理です。

なお、上限オーバー以外にも、申請の手順や勘違いで「結局損をした」「ばかばかしい」と感じてしまう典型的な失敗パターンがいくつかあります。寄付前にこちらのチェックリストを確認しておくと、より確実です。

▶ [ふるさと納税はばかばかしい?損するパターンと失敗しないための対策]

2. 他の控除との併用や「名義」を再確認(守りの確認)

ロスをゼロにするために、以下の2点は必ずチェックしてください。

控除の併用:

住宅ローン控除(特に1年目)や医療費控除などの各種控除がある場合、税額計算に影響するため、シミュレーション結果が変わる可能性があります。該当する控除項目を入力したうえで、必ず再計算しましょう。

名義の不一致:

必ず「税金を払っている人」の名義で申し込んでください。家族名義で申し込むと、1円も控除されず全額自己負担になるミスが非常に多いです。

3. 【2026年最新】ポイント廃止後の賢い立ち回り

2025年10月から仲介サイト独自のポイント付与が禁止されましたが、制度の価値を整理すると以下のようになります。

| 項目 | これまで | 2025年10月以降 |

|---|---|---|

| サイト独自のポイント | 最大数十%つくこともあった | 原則、付与禁止 |

| カード決済のポイント | 付与される | 引き続き付与される |

| 返礼品によるおトクさ | 自己負担2,000円で届く | 変わらず届く(本質的なメリット) |

基本は変わらない:

サイト独自のポイントはなくなりましたが、カード決済自体のポイントは残ります。また「自己負担2,000円で数万円分の品物がもらえる」という本質的なおトクさは一切変わりません。

これからの選び方:

ポイント還元率に振り回される必要がなくなった分、今後は「返礼品の質」や「配送の早さ」など、自分にとっての利便性で純粋にサイトを選べるようになります。

まとめ:ふるさと納税を賢く利用するために

ふるさと納税は「2,000円の参加費で、翌年の税金を特産品という形で先払いする制度」です。

- 守り:上限を控えめに見積もり、絶対に赤字を出さない。

- 攻め:浮いた枠で、自分が本当に欲しいものや、生活を豊かにするものを選ぶ。

- 確認:翌年6月に住民税が安くなっているのを見て、効果を実感する。

このステップで進めれば、制度の変更や年収の変動に左右されず、確実に家計をプラスに導くことができます。

年収・家族構成・各種控除を入力して、あなたの正確な限度額を確認できます