-

お礼の品をさがす

-

おすすめ条件

-

使い道を探す

年金受給者のふるさと納税ガイド|限度額の目安や70歳以上の注意点も解説

年金受給者の方や年金生活を送られている方も、ふるさと納税を利用してご自身のゆかりある地域などを応援することができます。

多くの場合、実質2,000円の負担で地域の特産品を楽しみながら、税金の控除を受けられる仕組みです。年金収入に基づいた適切な範囲で行えば、年金暮らしの家計に負担をかけることなく制度を活用いただけます。

ただし、住民税が課税されていない場合は控除の対象外となります。70歳以上の方や夫婦で年金生活者の方も、「年金が減るのでは?」といった不安を解消して、安心して取り組めるよう基本の仕組みを解説します。

※本記事でいう「限度額」は、寄付額の上限ではなく控除上限額を指します。

目次

年金受給者もふるさと納税は可能(実質負担2,000円で返礼品が届く)

年金受給者の方であっても、受給している年金から所得税や住民税を納めていれば、ふるさと納税による寄付金控除を受けられます。

年金は「雑所得」として課税の対象になる

お受け取りの老齢基礎年金や老齢厚生年金は、税法上「雑所得」として扱われます。給与所得と同じように納税の対象となるため、ふるさと納税を行うことで、実質2,000円の自己負担を除いた金額が控除されます。

年齢制限なし|70歳以上や高齢者でも制度の利用は可能

ふるさと納税に年齢の上限はありません。70歳以上の方でも、また現役を退いて年金生活を送られている方でも、仕組みは同じです。ご自身の体調やライフスタイルに合わせて、無理のない範囲で地域を応援いただけます。

【重要】住民税非課税世帯は控除のメリットがない

ふるさと納税は「納める予定の税金から差し引く」仕組みです。そのため、年金収入が一定額以下で住民税が課税されていない(非課税世帯の)場合は、控除する税金がないため、寄付金が全額自己負担になってしまいます。

まずはご自身の住民税の課税状況をご確認いただくことが、大切な年金生活の中で精度を賢く楽しむための第一歩となります。

【年齢別】年金受給者の限度額の目安早見表

年金生活者のふるさと納税において、ご自身がいくらまで寄付できるか控除上限額(限度額)を知ることは、無理なく地域を応援するための大切なステップです。控除上限額は、年金収入の額や年齢、ご家族の状況によって決まります。

なぜ年齢で違う?「65歳」を境に控除額が変わる理由

年金には「公的年金等控除」という仕組みがあり、65歳を境に控除される金額が切り替わります。一般的に、65歳以上の方は控除される額が大きくなるため、同じ年収でも65歳未満の方より税金が低くなりやすく、その分ふるさと納税の控除上限額も低くなる傾向があります。

【ご確認ください】そもそもふるさと納税の対象になる?

以下の収入以下の方は、住民税が課税されない「非課税世帯」となるため、ふるさと納税による控除のメリットはありません(全額自己負担となります)。

- 65歳未満:年金収入105万円以下

- 65歳以上:年金収入155万円以下

【早見表】年金受給者の限度額目安

ご自身の状況に当てはまる金額を確認してみましょう。

1. 独身、または共働きの場合

ご自身が配偶者を扶養に入れていない(一人暮らし、または夫婦それぞれに一定の収入がある)場合の目安です。

| 年金収入 | 65歳未満(目安) | 65歳以上(目安) |

|---|---|---|

| 200万円 | 約15,000円 | 約11,000円 |

| 250万円 | 約26,000円 | 約20,000円 |

| 300万円 | 約36,000円 | 約31,000円 |

| 350万円 | 約46,000円 | 約41,000円 |

2. 夫婦で年金生活を送られている場合

寄付するご本人が配偶者を扶養に入れている(奥様や旦那様の生活を支えている)場合の目安です。

| 年金収入 | 65歳未満(目安) | 65歳以上(目安) |

|---|---|---|

| 250万円 | 約11,000円 | 約5,000円 |

| 300万円 | 約21,000円 | 約16,000円 |

| 350万円 | 約31,000円 | 約26,000円 |

| 400万円 | 約42,000円 | 約36,000円 |

※上記は概算です。住民税からしっかり控除を受けるために、ご自身の住民税の通知書(毎年6月頃に届くもの)がお手元にあると、より正確な確認ができます。

年金受給者がふるさと納税前に知っておくべき注意点とデメリット

年金生活の中でふるさと納税を検討する際、「今の生活にマイナスの影響がないか」と慎重になるのは自然なことです。正しく制度を活用するために、事前に知っておきたいポイントをまとめました。

【安心】ふるさと納税をしても「将来もらえる年金額」は1円も減らない

「ふるさと納税をすると年金が減るのでは?」という不安を抱く方もいらっしゃいますが、ふるさと納税はあくまで「納める税金の控除」を受ける仕組みです。

将来受け取る年金の受給額や、今現在振り込まれている年金額そのものが減ることはありません。また、ふるさと納税は『支払うべき税金の一部を寄付に充てる』仕組みです。寄付によって所得(収入から経費を引いた額)が増えることはないため、これが原因で住民税非課税世帯から外れたり、受給中の年金や給付金が減ったりすることはありません。

遺族年金・障害年金は「非課税所得」のため寄付金控除には使えない

遺族年金や障害年金は、そもそも税金がかからない「非課税所得」です。これらの年金のみを受け取っている場合は、控除する税金そのものが発生していないため、ふるさと納税を行っても全額自己負担となります。年金収入が課税対象の「老齢年金」であるかを確認しましょう。

医療費控除を併用すると「限度額」が下がり「確定申告」が必要になる

高額な医療費を支払って「医療費控除」を受ける場合、課税対象となる所得が少なくなるため、ふるさと納税の控除上限額(限度額)も早見表の金額より下がります。医療費の金額によっては、目安より数千円〜1万円以上下がる場合もあるため注意が必要です。

また、住宅ローン控除を併用する場合も計算が複雑になります。併用を考えている方は、上限ギリギリを狙わず、少し余裕を持った寄付額に留めるのが賢明です。

さらに、医療費控除を受けるには確定申告が必要です。確定申告を行うと、それまでに出した「ワンストップ特例」の申請はすべて無効になるため、確定申告書の中にふるさと納税の寄付実績も忘れずに記載し直すようにしましょう。

【所得別】限度額の確認方法と計算の進め方

年金受給者の方がご自身の正確な控除上限額を確認するためには、まず「どのような所得があるか」を整理することが大切です。

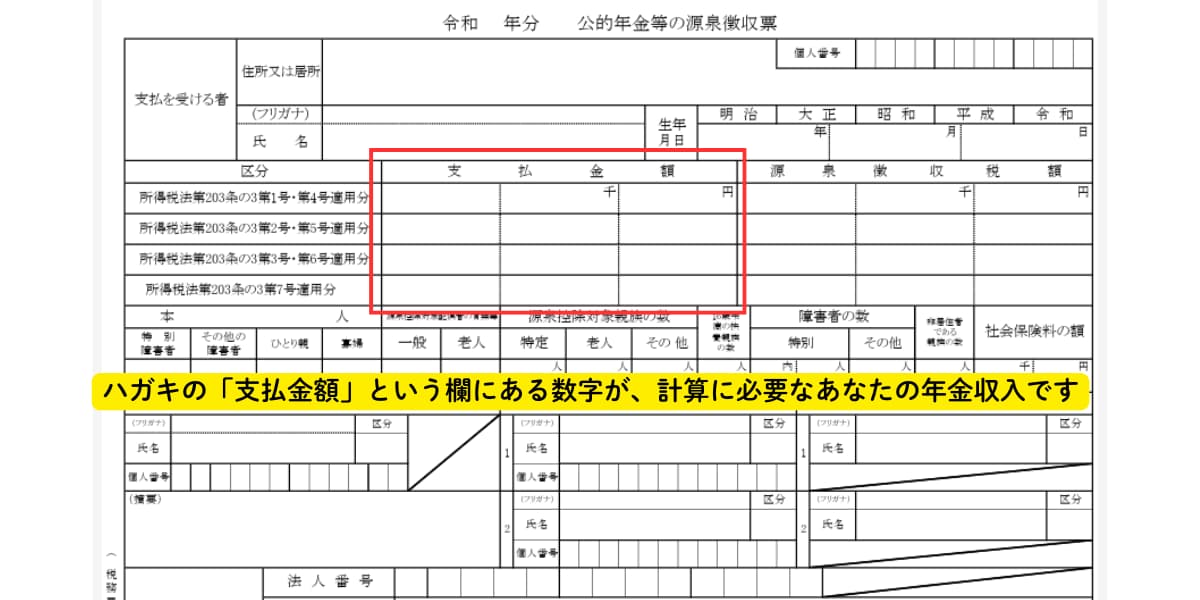

年金収入のみの場合:源泉徴収票の「支払金額」をチェック

主な収入が公的年金のみの方は、毎年1月頃に日本年金機構などからハガキで届く「公的年金等の源泉徴収票」を確認しましょう。※以下はイメージサンプルです、はがきの様式によって体裁は変わります。

【ご注意】シミュレーターの入力について

一般的なふるさと納税サイトのシミュレーター(詳細版)は、主に会社員(給与所得者)向けに設計されています。年金の「支払金額」をそのまま「給与収入」の欄に入力してしまうと、計算ルール(所得控除の額)が異なるため、正確な上限額が算出されません。

ご自身の源泉徴収票の数字を使って、年金特有の計算ルールを反映させる「入力のコツ」や、自治体のツールを活用した正確な確認手順については、以下の詳細ガイドでステップごとに解説しています。

▶ 年金受給者のふるさと納税限度額の計算方法|源泉徴収票の見方とシミュレーションのコツ

年金と給与の両方がある場合:合算計算と確定申告の準備

年金生活を送りながらパートやアルバイトなどで働いている方は、年金所得と給与所得を合計して控除上限額を計算する必要があります。

収入源が複数あると計算方法が少し複雑になり、控除を受けるためには原則として「確定申告」が必要です。

▶ 【年金+給与】ふるさと納税で両方の収入がある方の限度額計算ガイド

寄付後の手続き:ワンストップ特例制度と確定申告のどちらを選ぶべきか

地域の応援をした後は、税金の控除を受けるための手続きが必要です。ご自身の状況に合わせて、2つの方法から選ぶことができます。

寄付先が5自治体以内なら「ワンストップ特例制度」が最も簡単

確定申告を行わなくても、寄付した自治体から届く書類を郵送するだけで手続きが完了する仕組みです。

- 利用できる方:1年間の寄付先が「5自治体以内」で、他に確定申告をする必要がない方

- メリット:寄付のたびに自治体から届く申請書に記入し、身分証のコピーと一緒にポストへ投函するだけで完了します。スマホやパソコンの操作が苦手な方でも安心です。

医療費控除を受ける場合や寄付先が6個以上なら「確定申告」

以下のような方は、ワンストップ特例制度は利用できず、確定申告を行う必要があります。

- 1年間で6自治体以上に寄付をした

- 高額な医療費を支払い「医療費控除」を申請する

- 公的年金以外に、不動産所得や贈与など他の所得がある

※確定申告は税務署の窓口で相談しながら、紙の書類で提出することも可能です。

「年金受給者の確定申告不要制度」の対象者でも、控除を受けるなら申告が必須

年金収入が400万円以下の方は、所得税の確定申告が原則不要となる制度があります。

しかし、ふるさと納税の控除を受けるためには、この制度に関わらず「ワンストップ特例制度」か「確定申告」のどちらかの手続きが必ず必要です。何もしないと寄付した金額が控除されず、自己負担のみになってしまうため注意しましょう。

年金生活者におすすめの返礼品と賢い選び方のコツ

寄付先の自治体からは、感謝の気持ちとして地域の特産品が届きます。年金生活をより豊かに、楽しく彩るための選び方のポイントをご紹介します。

日用品(米・トイレットペーパー等)の定期便で生活を支える

お米や飲料、トイレットペーパーといった重くてかさばる日用品は、返礼品の中でも特に人気です。一度の寄付で数回に分けて届く「定期便」を活用すれば、お買い物に行く手間も省け、日々の生活の支えになります。

小分けパックや高品質な食材など「量より質」で選ぶ

一度にたくさん届いても食べきれないという方は、小分けに包装されたものや、普段の食卓を少し贅沢にする「高品質な旬の果物・お肉」などがおすすめです。地域の生産者さんが丹精込めて作った品は、心温まる楽しみを届けてくれます。

寄付者と配送先を分けて「孫や子」へギフトとして送る

返礼品の送り先を、ご自身の自宅ではなく、離れて暮らすお孫さんやご家族の住所に指定することも可能です。地域を応援しながら、大切な方へ地域の味を届けるギフトとして活用される方も増えています。

まとめ:年金受給者が損をせずにふるさと納税を楽しむ手順

年金受給者の方にとって、ふるさと納税は地域とつながり、日々の生活にささやかな楽しみを添えてくれる素敵な仕組みです。最後に、失敗しないためのポイントをおさらいしましょう。

- まずは「住民税」を払っているか確認:非課税世帯の場合は全額自己負担となります。

- 早見表で「控除上限額」の目安を知る:ご自身の年齢(65歳が境目)と家族構成に合わせましょう。

- 手続きを忘れずに:控除を受けるには「ワンストップ特例制度」か「確定申告」が必要です。

年金暮らしのなかで無理のない範囲から、まずはゆかりのある地域への応援を始めてみてはいかがでしょうか。

さらに詳しく知りたい方はこちら

- [年金受給者のふるさと納税限度額の計算方法|源泉徴収票の見方とシミュレーションのコツ]

源泉徴収票を手に、1円単位で正確な控除上限額を算出したい方向けのステップガイドです。 - [【年金+給与】ふるさと納税で両方の収入がある方の限度額計算ガイド]

年金をもらいながら働いている方向けに、2つの収入を合算して計算する方法を詳しく解説しています。

カテゴリごとに人気の返礼品をまずはチェック