-

お礼の品をさがす

-

おすすめ条件

-

使い道を探す

【年金+給与】ふるさと納税で両方の収入がある方の限度額計算ガイド

「年金と給与、両方ある場合のふるさと納税はどう計算する?」と迷っていませんか。

併用世帯の限度額は、2枚の源泉徴収票を合算して算出するため、正しい手順を知ることが大切です。

この記事では、年金収入と給与がある方向けに、2つの収入を正しく合算して限度額を算出するコツや、確定申告とワンストップ特例制度のどちらで手続きすべきか、その判断基準を分かりやすく解説します。一般のシミュレーターでは対応しきれない「併用世帯ならではの計算の落とし穴」もあわせてご紹介します。

※本記事でいう「限度額」は、寄付額の上限ではなく控除上限額を指します。

現在お仕事をされておらず、収入源が公的年金のみという方は、よりシンプルな計算手順を解説したこちらの記事をご覧ください。

▶ 年金受給者のふるさと納税限度額の計算方法|源泉徴収票の見方とシミュレーションのコツ

目次

年金と給与の両方がある方の限度額の計算方法

「給与所得」と「年金の雑所得」のどちらも受給している場合、ふるさと納税の控除上限額(限度額)は、これら2つの所得をすべて合算して計算します。どちらか一方の収入だけで判断してしまうと、本来の控除上限額より少なくなってしまうため注意が必要です。

ふるさと納税の上限額は「年金と給与」の所得を合算して決まる

ふるさと納税の控除額は、その年の「総所得金額」をベースに算出されます。働きながら年金をもらっている方の場合は、「給与所得」+「公的年金等の雑所得」の合計が計算の土台となります。

所得が合算されることで、それぞれの単体収入で計算するよりも寄付できる上限額がアップするのが一般的です。まずは「2つの所得を合わせて考える」という基本を覚えておきましょう。

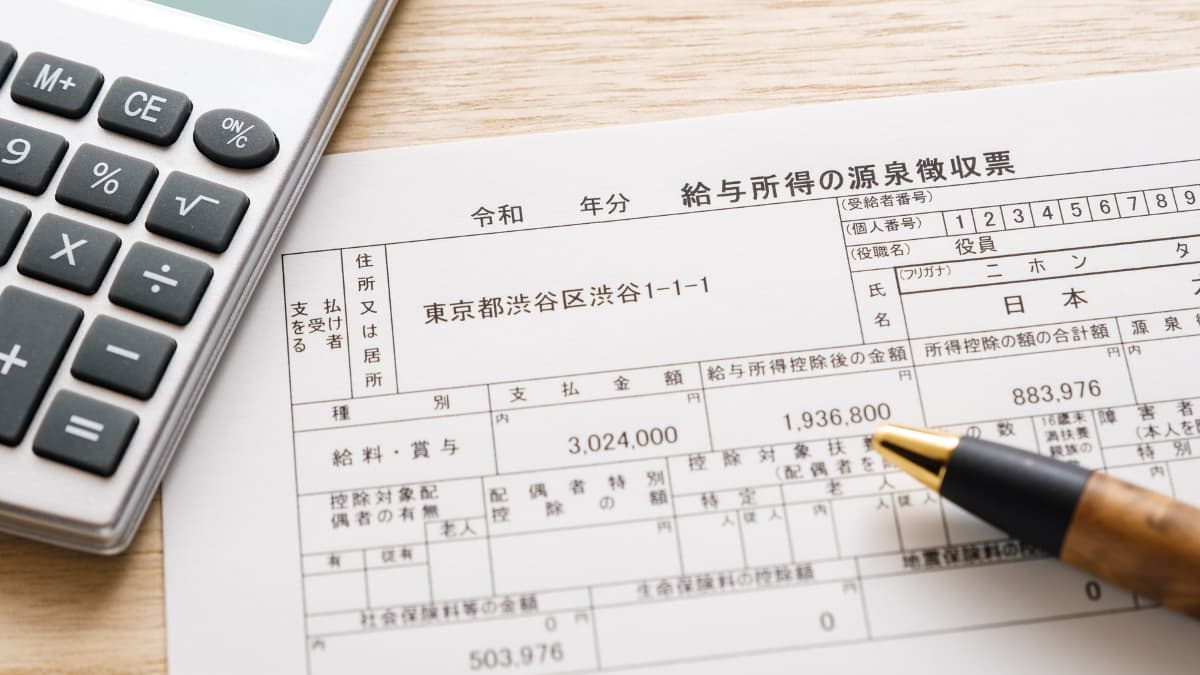

【重要】間違えやすい「収入(額面)」と「所得」の違いを整理しよう

計算時に最も多いミスが、銀行に振り込まれた金額や、源泉徴収票の「支払金額」をそのまま所得として計算してしまうことです。

- 収入(額面):税金や保険料が引かれる前の、年金や給与の総額。

- 所得:収入から、決まった割合の「控除(給与所得控除や公的年金等控除)」を差し引いた後の金額。

ふるさと納税の上限額を試算する際は、源泉徴収票の「支払金額」欄の数字を使います。自治体の試算システムなどを使えば、入力した「支払金額」から自動で「所得」を算出して計算してくれます。手元の票のどの数字を使うべきか、正しく把握することから始めましょう。

【併用版】ふるさと納税限度額のシミュレーション方法

給与と年金、2つの収入がある場合は、一般的なふるさと納税サイトのシミュレーター(給与所得者用)では正確な判定ができません。年金には「公的年金等控除」という独自の計算ルールがあるほか、年金と給与の両方がある人だけに適用される「所得金額調整控除」などの複雑な計算が絡むためです。

併用世帯の方が、自己負担2,000円を超えずに精度高く算出するには、以下の2つのいずれかの方法をとるのが最も現実的で確実です。

1. 自治体の「住民税試算システム」を活用する(推奨)

お住まいの市区町村のホームページにある「住民税試算システム」を利用するのが一番の近道です。このシステムは自治体が税金計算に使うものと同じ仕組みで動いています。

「給与の源泉徴収票」と「年金の源泉徴収票」にあるそれぞれの「支払金額」を、該当する入力欄(給与収入・公的年金等収入)にそのまま入力するだけで、併用時の正確な上限額を算出してくれます。

- 検索方法:「(市区町村名) 住民税 試算」で検索してみてください。

2. 国税庁の「確定申告書等作成コーナー」で試算する

実際に申告書を提出するわけではなく、試算ツールとして利用する方法です。

給与と年金の合算はもちろん、最新の税制(所得金額調整控除など)に完全対応しているため、最も公式に近い正確な数字がわかります。

- 手順:収入金額の入力画面で「給与」と「公的年金」の両方を入力し、最後に表示される「寄付金控除」の欄で数字を動かして限度額を探ります。

よくあるミスとして、給与の年収と年金の年収を足した合計額を、サイトの「給与年収」欄に入れてしまうケースがあります。しかし、給与と年金では税金を計算する際の「控除額(経費分)」が全く異なるため、この方法では上限額が数万円単位でズレてしまう危険があります。併用世帯の方は、必ず上記のような公的な計算システムを利用しましょう。

年金・給与・両方ある場合の確定申告とワンストップ特例制度

「働きながら年金をもらっている場合、どちらの手続きが楽なの?」という疑問にお答えします。収入の状況によって、選べる選択肢や義務が変わります。

(※手続きの全体的な流れや、世帯構成別の限度額早見表をもう一度確認したい方は、[こちらの年金受給者のふるさと納税ガイド]もあわせて参考にしてください)

年金と給与の両方がある場合、ワンストップ特例制度は使える?

年金と給与の両方の収入がある方の多くは、ワンストップ特例制度の利用ではなく「確定申告」が必要になります。

その理由は、所得税と住民税で「申告が不要になるルール」が異なるためです。

- 所得税:給与所得や年金以外の所得が「20万円以下」なら申告不要。

- 住民税:「20万円以下」というルールがありません。少額でも給与所得があれば、住民税の申告が必要です。

ワンストップ特例の申請ができるのは、「確定申告も住民税の申告も不要な人」に限られます。そのため、年金受給者がアルバイトなどで給与を得ている場合、原則として住民税の申告義務が生じるため、ワンストップ特例制度を利用することはできません。

確定申告が必要になる条件(400万・20万の壁)

一般的に、以下のいずれかに当てはまる方は、ふるさと納税に関わらず確定申告が必要です。

- 公的年金等の収入金額が400万円を超える

- 公的年金等の収入が400万円以下でも、それ以外の所得(給与所得など)がある

※住民税の申告義務が生じるため、ふるさと納税の控除を受けるには確定申告でまとめて手続きをするのが最も確実です。 - 医療費控除や住宅ローン控除(初年度)などを受ける

「自分は少額だから申告しなくていい」と思い込み、ワンストップ特例の申請を選んでしまうと、あとから住民税の申告漏れを指摘されたり、ふるさと納税の控除が正しく受けられなかったりするリスクがあります。年金と給与の併用世帯は、「確定申告でまとめて手続きをするのが基本」と考えておきましょう。

スマホで完結!2枚の源泉徴収票を使ったe-Tax申告の手順

「確定申告は面倒」と思われがちですが、現在はスマホのe-Tax(国税庁 確定申告書等作成コーナー)が非常に便利です。

スマホのカメラで給与と年金の「源泉徴収票」をそれぞれ読み取るだけで、金額が自動入力されます。ふるさと納税の寄付金受領証明書(またはxmlデータ)も同様に登録できるため、手書き時代のような複雑な計算は一切不要です。

よくある悩み:給与と年金、どっちの源泉徴収票を優先すべき?

「メインは年金だから、給与の方は無視してもいい?」「どちらか片方だけで計算してはダメ?」といった、実務で迷いやすいポイントを整理します。

所得が合算されることで「自己負担2,000円」の枠が広がるメリット

ふるさと納税において、給与と年金のどちらを優先するかという考え方はありません。「両方を合算すること」が唯一の正解です。

むしろ、両方の収入を正しく申告することで、合計の所得金額が上がります。その結果、どちらか片方だけで計算するよりもふるさと納税の控除上限額が数千円から数万円単位で増えるケースも珍しくありません。2枚の票をしっかり揃えることは、実は大きなメリットなのです。

パート・アルバイト収入がある場合の合算の考え方

年金を受け取りながら、短時間のパートやアルバイトで働いている場合も考え方は同じです。給与の額が少なく「自分は103万円以下(所得税の非課税枠)だから関係ない」と思っていても、年金所得と合算することで、住民税の課税対象となり、ふるさと納税のメリット(控除)を受けられるようになる場合があります。

どんなに少額の給与であっても、手元に「給与所得の源泉徴収票」があるなら、それも含めて自治体の試算システムなどで合計額を算出してみましょう。合算することで、寄付できる枠がぐっと広がる可能性があります。

まとめ:年金と給与の両方があるなら「合算」で賢く寄付を

働きながら年金を受給している方は、2枚の源泉徴収票を合算することで、より多くの返礼品を楽しめる可能性があります。計算自体は自治体のシステム等に任せれば簡単ですので、まずは手元の書類を確認することから始めてみましょう。

あわせて読みたい関連記事

- [年金受給者のふるさと納税ガイド|限度額の目安や70歳以上の注意点も解説]

制度の基本ルールや、年齢・家族構成別の「限度額早見表」をもう一度見たい方はこちら。 - [年金受給者のふるさと納税限度額の計算方法|源泉徴収票の見方とシミュレーションのコツ]

収入が「公的年金のみ」になった場合の、正確な計算手順や源泉徴収票の見方を詳しく解説しています。