-

お礼の品をさがす

-

おすすめ条件

-

使い道を探す

ふるさと納税と住宅ローン控除は併用できる?限度額の計算や初年度の注意点を解説

住宅ローン控除を受けていると、ふるさと納税を併用できるのか、それとも片方しか選べないのかと迷う方は少なくありません。

結論から言うと、住宅ローン控除とふるさと納税はどちらも一緒に利用することが可能です。それぞれ税金を計算する段階や対象が異なるため、仕組みを正しく把握することで、寄付金控除や還付といった制度の恩恵をあわせて受けることができます。

ただし、控除が適用される「順序」には決まりがあり、特に入居初年度(1年目)の方や、iDeCo・医療費控除などを併用する方は、事前の確認が重要です。住宅ローン控除などにより住民税が減る場合、その影響でふるさと納税の実質的な控除可能額(結果としての上限目安)が小さくなるケースがあるためです。

本記事では、制度を正しく併用するための計算の仕組みと、住宅ローンの適用年数に応じた適切な申請方法を分かりやすく解説します。

目次

住宅ローン控除とふるさと納税は併用できる

住宅ローン控除とふるさと納税は、制度として併用することが可能です。それぞれ差し引かれる税金の種類や計算の仕組みが異なるため、同じ年に両方のメリットを同時に受けることができます。

ただし、注意が必要なのは「控除が適用される順番」です。税金から差し引かれる順序にはルールがあり、住宅ローン控除の適用状況や申請方法によっては、ふるさと納税による減税効果が最大限に発揮されないケースがあるからです。

ここで整理しておきたいポイントは以下の2点です。

- 控除の上限額そのものは変わらない

住宅ローン控除を受けていても、年収などから決まるふるさと納税の「寄付限度額(枠)」自体が直接減るわけではありません。 - 「全額が控除対象にならない」場合がある

住宅ローン控除はまず所得税から引かれ、引ききれない分が住民税から引かれます。ここにふるさと納税の控除が重なると、本来引かれるはずだった税金の枠を使い切ってしまい、結果として上限を超えた分が控除されず、その分が自己負担(実質的な持ち出し)となってしまうことがあるのです。

このように、制度上のルールと、実際に自分の手元に残る「控除の結果」は分けて考える必要があります。

影響が出る2つのケース:なぜ「控除漏れ」が起きるのか

住宅ローン控除とふるさと納税を併用すると、稀に「自己負担2,000円」で収まらず、実質的な手出しが増えてしまうことがあります。これは、税金を差し引くための「器(枠)」が足りなくなることで、ふるさと納税の一部が「控除(減税)」として機能しなくなるためです。

特に注意が必要なのは、次の2つのケースです。

① 所得税で引ききれず、住民税の枠を大きく使う場合

確定申告を行うと、計算順序により「ふるさと納税」の所得控除が先に適用されます。その結果、所得税額が減ることで、住宅ローン控除が所得税で引ききれなくなり、住民税側へ回される金額が増えてしまいます 。

住民税から引ける住宅ローン控除には法律上の上限があるため、この「回ってきた額」が上限を突破すると、本来受けられたはずの控除(ふるさと納税の所得税還付分に相当する額)が切り捨てられ、結果として自己負担が増えてしまうのです 。

② 住民税での控除上限(キャップ)に達している場合

すでに住宅ローン控除だけで住民税の控除限度額に達している場合、ふるさと納税を併用するとさらに多くの住宅ローン控除が住民税側へ「押し出されて」きます 。

しかし、住民税側はすでに上限(キャップ)で満杯のため、押し出された控除を受け入れることができません。この溢れた分が、実質的に「ふるさと納税の所得税還付分」が消滅したのと同じ結果となり、損が発生します 。

【あわせて読みたい】

「限度額を守っているのに、なぜか損をしてしまった」というよくある失敗ケースや、詳しい計算ロジックを知りたい方は、こちらの記事も参考にしてみてください。

▶ ふるさと納税×住宅ローン控除で失敗する理由~限度額内でも損する原因と対策

いくらまで寄付できる?控除額の考え方と確認方法

住宅ローン控除とふるさと納税を併用する場合、「いくらまで寄付できるか」は年収だけで決まりません。重要なのは、自分の住民税にどのくらい「控除の余力(枠)」が残っているかを知ることです。

1. 税金の「引ききれない分」がないかチェックする

まずは、昨年の収入を証明する書類(会社員なら源泉徴収票、個人事業主なら確定申告書の控え)を確認しましょう。

会社員の方

源泉徴収票の「源泉徴収税額」を確認します。「源泉徴収税額」がわずかでも残っていれば(1円でも金額があれば)、基本的に住宅ローン控除はふるさと納税に影響を与えません。住宅ローン控除が所得税の中で収まっており、住民税側にはふるさと納税を受け入れる「空き」がある状態といえます。

ただし、その金額が数千円〜1、2万円程度とわずかな方は注意が必要です。医療費控除などを確定申告で大量に行った場合、所得税額がゼロになり、住宅ローン控除が住民税側へ押し寄せることがあります。

この押し出された金額が住民税で引ける限度額を超えてしまうと、本来控除されるはずの税金が切り捨てられ、結果として実質の自己負担が増えてしまうのです。

個人事業主・フリーランスの方

確定申告書の「所得税の額」を確認します。ここが0円になっていたり、住宅ローン控除額(税額控除)が所得税額を上回っている場合は、同様に住民税側で枠が奪い合いになっている可能性があります。

2. 「詳細シミュレーション」で正確な上限を知る

住宅ローン控除がある方は、一般的な「上限目安表」を参考にしてはいけません。1円単位で入力できる「詳細シミュレーション」を活用し、手元の資料を正しく反映させましょう。

※ここではふるさとチョイスの詳細シミュレーションの入力項目に沿って解説します。

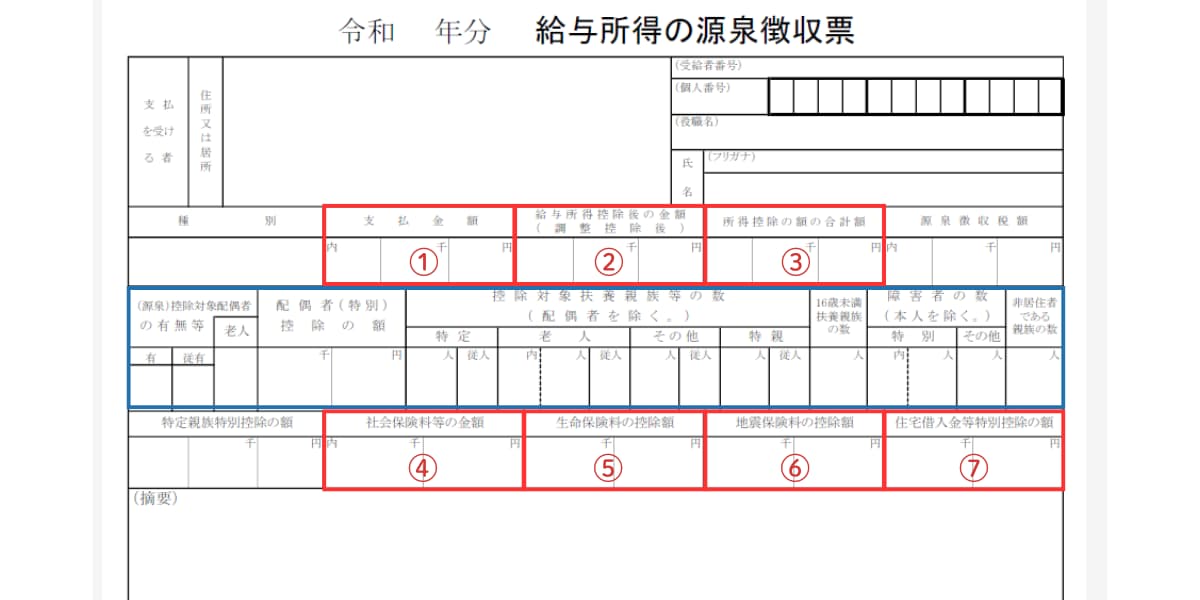

まず、源泉徴収票に記載されている「支払金額(図の①)」、「給与所得控除後の金額(図の②)」、「所得控除の額の合計額(図の③)」を、シミュレーターの各該当欄へ入力してください。

次に、住宅ローン控除額の入力です。ここではローン残高ではなく、源泉徴収票の右側に記載されている「住宅借入金等特別控除の額(図の⑦)」をそのまま転記してください。この項目は、所得税から引く限界額(源泉徴収税額)ではなく、住民税分も含めた「控除できる総額」を反映させるための重要な欄です。なお、「住宅借入金等特別控除可能額」に金額が記載されている場合は、その「可能額」の数字を入力してください。

また、「社会保険料等の金額(図の④)」については、年末調整で内容を提出していれば、iDeCoの掛金なども合算されています。これらに加え、「生命保険料の控除額(図の⑤)」や「地震保険料の控除額(図の⑥)」も、源泉徴収票の通りにそれぞれ入力しましょう。

家族構成については、青枠の範囲内にある「配偶者の有無」や「扶養親族の数(特定・その他・16歳未満)」の人数を正確に選択してください。特に「住宅ローン1年目」の方は、確定申告が必要で計算が異なるため、シミュレーション上の設定に注意が必要です。

「これくらいだろう」と省略せず、すべての項目を正しく埋めて算出された控除上限額の範囲内で、寄付(ふるさと納税)を行うようにしましょう。

個人事業主・フリーランスの方

個人事業主の場合は「源泉徴収票」ではなく、「確定申告書の控え」をお手元にご用意ください。詳細シミュレーション内の「事業所得」や「所得から差し引かれる金額」の欄に、申告書の数値を反映させることで正確な上限額が計算できます。

なぜ計算がズレる?知っておきたい「税金計算の順序」

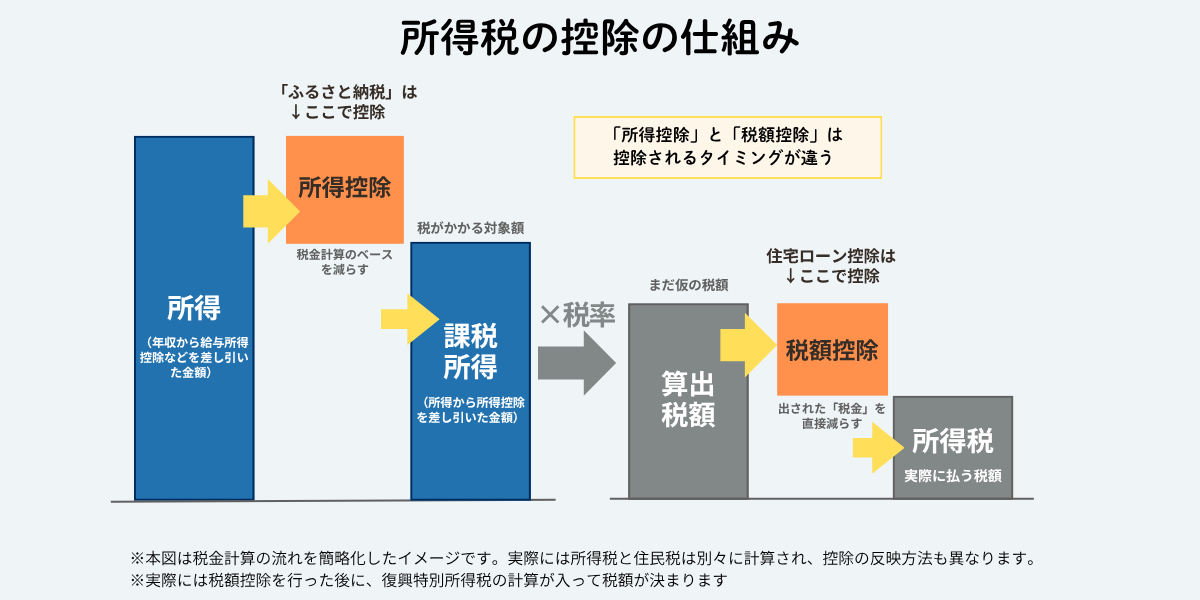

住宅ローン控除とふるさと納税を併用すると計算が複雑になるのは、それぞれの「税金を削るタイミング」と「順番」が法律で決まっているからです。上の図を見ながら、その流れを整理してみましょう。

「所得控除」と「税額控除」の違い

図にある通り、2つの制度は税金を削るタイミングが全く異なります。

- ふるさと納税(所得控除): 図の左側。税金のベースとなる「課税所得」を減らします。

- 住宅ローン控除(税額控除): 図の右側。算出された「税金そのもの」から直接マイナスします。

住宅ローン控除はパワーが強いため、所得税を先に「0円」にしてしまうことがよくあります。

住民税の「残り具合」が反映のカギ

住宅ローン控除とふるさと納税を併用する場合、確定申告を行うと以下の順序で税金が計算されます 。

1. まず、ふるさと納税による「所得控除」を適用して、所得税額を計算する

2. その算出された所得税から、住宅ローン控除(税額控除)を引く

3. 所得税で引ききれなかった住宅ローン控除を、住民税から差し引く

重要なのは、「ふるさと納税によって所得税が減った分、住宅ローン控除が住民税側へ移動する(押し出される)」という点です。

住民税から引ける住宅ローン控除には、法律上の上限額(所得税の課税総所得金額等の5%/最大9.75万円※)が決まっています。そのため、移動した控除額がこの上限を超えてしまうと、本来受けられるはずだった「ふるさと納税の所得税還付分」が切り捨てられ、実質的に自己負担が増えたのと同じ状態になってしまいます。

※消費税率8%または10%で住宅を購入し2021年末までに入居した方は、7%(最大13.65万円)が適用される場合があります。

「枠」自体が減るわけではない

ここで勘違いしてはいけないのが、「ふるさと納税ができる制度上の控除上限額(枠)」そのものが直接減るわけではないという点です 。

差が出るのは、あくまで「住宅ローン控除を住民税で引ききれる余地があるか」という反映結果の部分です 。そのため、住宅ローン控除を引いた後に所得税が残っていたり、所得税がゼロになっても「住民税の住宅ローン控除上限」に達していなければ、両方のメリットを100%受けることができます 。

iDeCoや医療費控除を併用するとどうなる?

住宅ローン控除に加え、iDeCo(小規模企業共済等掛金控除)や医療費控除などを利用している方は、さらに注意が必要です。これらの控除は、ふるさと納税の「枠」をさらに狭める要因になるからです。

控除の「重ね着」で起きる連鎖反応

iDeCoや医療費控除などの「所得控除」が増えると、税金の計算ベースとなる課税所得が減り、そこから算出される所得税・住民税の両方がセットで小さくなります。これにより、以下のような影響が生まれます。

- 住宅ローン控除を「追い出す」:

所得税が先に減ってしまうため、住宅ローン控除が所得税で引ききれず、住民税側に大量に回ってきます。 - ふるさと納税の基準を「削る」:

住民税そのものが小さくなることで、ふるさと納税を「実質2,000円」で引ける上限額(住民税所得割額が基準)も比例して下がります。

重要なのは「全体のバランス」

ここでも、ふるさと納税ができる「制度上の権利」が消えるわけではありません。しかし、他の控除を「重ね着」すればするほど、実際に税金から引けるスペースには差が出やすくなります。

複数の制度を利用している場合は、それぞれをバラバラに見るのではなく、「自分に残された税金の器(キャパシティ)はあとどれくらいか?」という全体のバランスで確認することが大切です。

住宅ローン控除「初年度(1年目)」と「2年目以降」の申請の違い

住宅ローン控除を受けている期間は、申請方法を一歩間違えると「ふるさと納税の控除が反映されない」というミスが起きやすくなります。特に初年度は手続きが特殊なため、注意が必要です。

住宅ローン初年度(1年目)は必ず「確定申告」でまとめて申請

住宅ローン控除の初年度は、会社員の方でも年末調整では対応できないため、必ず確定申告を行う必要があります。

- ワンストップ特例は無効になる:

初年度の住宅ローン控除のために確定申告をすると、それまでに自治体へ送ったワンストップ特例の申請はすべて無効(キャンセル扱い)になります。 - 必ずふるさと納税も「併記」する:

確定申告を行う際は、提出済みのワンストップ申請分も含め、ふるさと納税の寄付内容をすべて合算して申告し直す必要があります。初年度の手続きでこれを忘れると、ふるさと納税の減税が一切受けられなくなります。

2年目以降は「ワンストップ特例制度」が選択可能

住宅ローン控除が2年目以降になれば、職場の年末調整で手続きが完了するため、ふるさと納税ではワンストップ特例が再び利用できるようになります。

- 2年目以降にワンストップ特例制度を使うメリット:

控除のすべてが「住民税」から差し引かれます。所得税側で住宅ローン控除と枠を奪い合う心配が減り、計算上の安心感(損をしにくさ)が高まります。 - 引き続き確定申告が必要なケース:

医療費控除を併用する場合や、寄付先が6自治体以上ある場合は、初年度と同様に確定申告でまとめて申請する必要があります。

手続きによる違いのまとめ

| 項目 | ワンストップ特例制度 | 確定申告 |

|---|---|---|

| 対象となる年 | 2年目以降の会社員 | 初年度、医療費控除がある年 |

| 所得税の還付 | なし(すべて住民税から) | あり(所得税から一部還付) |

| 住民税の控除 | 全額住民税から控除 | 大部分を住民税から控除 |

【実践】損をしないためのシミュレーションと答え合わせ

ここまで解説した通り、住宅ローン控除とふるさと納税を併用する場合は、個別の状況に合わせた「正確な計算」が欠かせません。以下の2つのステップで、今年の上限額確認と、去年の答え合わせを行いましょう。

1. シミュレーションで「今年の上限」を算出する

住宅ローン併用者は、必ず詳細シミュレーションツールを使用してください。

2. 住民税決定通知書で「去年の結果」を確認する

「去年、本当に全額控除されたかな?」と不安な方は、毎年6月頃に届く住民税決定通知書で答え合わせができます。

チェック方法:

通知書の「税額控除額」の欄を確認します。住宅ローン控除とふるさと納税の控除が、それぞれの「枠」の中で正しく反映されているかを確認することで、次回の寄付の計画に活かすことができます。

通知書の確認方法はこちら「住民税決定通知書の見方・確認方法」をご覧ください。

まとめ

住宅ローン控除とふるさと納税は、正しく仕組みを理解して活用すれば、どちらのメリットも最大限に受けることができます。

特に初年度(1年度目)は手続きの漏れに注意し、2年目以降は自身の住民税の「控除余力」を意識して、賢く制度を併用していきましょう。

あわせて読みたい関連記事

▶ ふるさと納税×住宅ローン控除で失敗する理由~限度額内でも損する原因と対策

年収・家族構成・各種控除を入力して、あなたの正確な限度額を確認できます