ふるさと納税の魅力ってなに?

-

日本各地の名産品を楽しめるのも、ふるさと納税の魅力のひとつ。多くの自治体では寄付への感謝として、地域の名産品などを「お礼の品」にして寄付者に届けています。「お礼の品」を通じて、地域の名産品や産業を全国の人に知ってもらえる貴重な機会。

きっと、あなたにぴったりのお礼の品が見つかります。ふるさとチョイスなら

- お礼の品数57万点以上!※1

- 掲載自治体数1,700以上 No.1!※2

※1 2024年3月現在

※2 2023年9月 JMRO調べ -

ふるさと納税では控除上限額内で寄付を行うと、合計寄付額から2,000円を引いた額について、所得税の還付、住民税の控除を受けることができます。控除上限額は収入や家族構成によって異なりますのでご注意ください。

ふるさとチョイスなら

- 精度の高いシミュレーションが5分ででき、保存もできる!

- 控除額を超えてしまうことなく安心して寄付できる。

- マイページから残りの寄付額に見合ったお礼の品が検索できる。

-

ふるさと納税では、寄付金を自治体がどのように使用するのか、その用途を選択することができます。寄付金の使い道の観点から、寄付先の自治体を選ぶこともできます。

ふるさとチョイスなら

- 自身の寄付をどう使ってほしいか「使い道」を選べる。

- クラウドファンディング型のプロジェクトにも寄付できる

- 災害の復興支援にも寄付できる

ふるさと納税って

どういう制度なの?

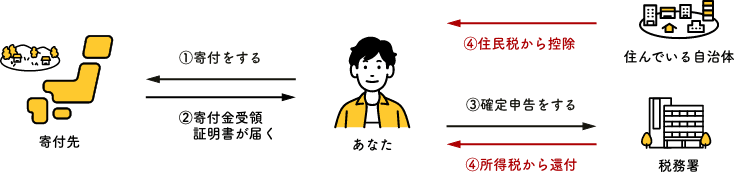

ふるさと納税とは、生まれた故郷や応援したい自治体に寄付ができる制度です。

手続きをすると、寄付金のうち2,000円を超える部分については所得税の還付、住民税の控除が受けられます。

あなた自身で寄付金の使い道を指定でき、地域の名産品などのお礼の品もいただける魅力的な仕組みです。

ふるさと納税をしない場合

ふるさと納税をした場合

例)50,000円のふるさと納税をした場合

- 寄付金の使い道を指定できたり、地域の名産品などのお礼の品をいただける魅力的な仕組みです。

※総務省より対象外とされた自治体への寄付は、ふるさと納税での控除/還付を受けることができません。

対象外:東京都庁、兵庫県洲本市

控除上限額は家族構成や収入によって異なります。

あなたの上限額をチェック

あなたの上限額をチェック

あなたの控除上限額(目安)は

-円

家族構成と収入を選択してください

上記金額までなら実質負担2,000円で地域を応援できます

別の組み合わせを選択してください

より詳細な金額を算出したい方はこちら

あなたの控除上限額(目安) -円

あなたもふるさとチョイスで

ふるさと納税はじめませんか?

早速お礼の品を探してみる

-

ケース1

年収500万円の独身の方の場合

控除上限目安

61,000円

- 年齢:

- 30歳

- 家族構成:

- 独身

- 年収:

- 500万円

私が選んだお礼の品はコレ

日持ちするものもいいなと思い、加工品をお礼の品にしている自治体も選んでみました。

- 寄付金総額:

- 44,000円

- 寄付先:

- 4自治体

おすすめのお礼の品

-

ケース2

ご本人様の年収が600万円で共働きの場合

控除上限目安

77,000円

- 年齢:

- 42歳

- 家族構成:

- 配偶者(会社員)

- 年収:

- 600万円

私たち夫婦が選んだお礼の品はコレ

美味しそうなお肉をお礼の品にしている自治体と、夫婦お互いのふるさとを選びました。

- 寄付金総額:

- 40,000円

- 寄付先:

- 4自治体

おすすめのお礼の品

-

ケース3

年収1500万円のご家族の場合

控除上限目安

365,000円

- 年齢:

- 57歳

- 家族構成:

- 配偶者(専業主婦)と20歳の子

- 年収:

- 1,500万円

私たち家族が選んだお礼の品はコレ

夫婦そろってお酒が好きなので、私たちのふるさとと

以前家族旅行をしたことのある自治体を選んでみました。

- 寄付金総額:

- 230,500円

- 寄付先:

- 4自治体

おすすめのお礼の品

どういった手続きが

必要なの?

手続き方法は2つ!自分にあった税金控除の手続きを行いましょう!

ふるさと納税は、自分の選んだ自治体に寄付を行うと、控除上限額内の2,000円を越える部分について税金が控除されます。税金控除を受けるためには、「確定申告」をするか「ワンストップ特例制度」の適用に関する申請が必要です。

| 確定申告 | ワンストップ 特例制度 |

|

|---|---|---|

| 寄付先の数 | 寄付先の自治体数に限りがなく、複数自治体に寄付が可能 | 1年間で寄付先は5自治体まで ※同じ自治体に複数寄付しても1自治体計算になります |

| 申請方法 | 年に一度、税務署に寄附金受領証明書を 確定申告書類と共に提出 |

寄付の都度、各自治体に 申請書および本人証明書類を提出 |

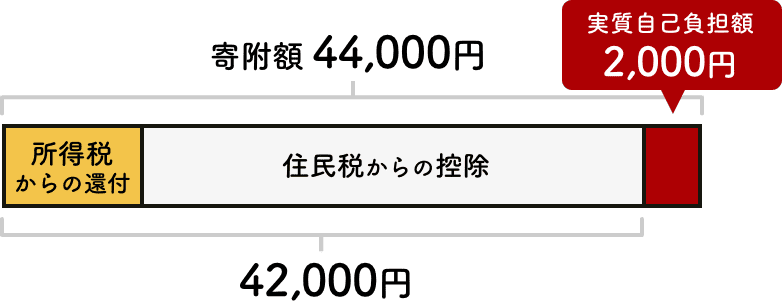

| 税金控除の仕組み | 所得税からの還付と、住民税からの控除

クリックで拡大 |

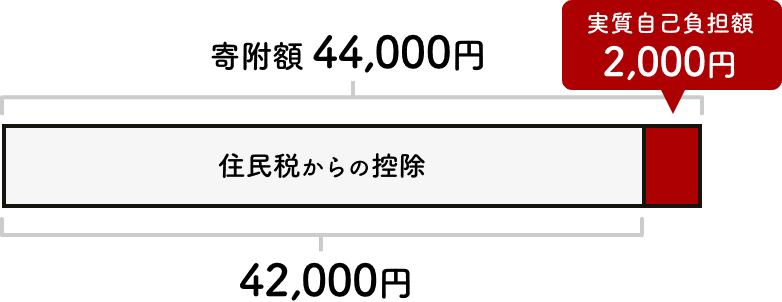

住民税から全額控除(減額)

クリックで拡大 |

| 申請期限 | 確定申告の期限:寄付した翌年の3月15日 | 申請書の提出期限:寄付した翌年の1月10日必着 |

※確定申告とワンストップ特例制度の併用はできません。ワンストップ提出済みも全て、確定申告に変更する場合、対象となる年に行った全寄付分の控除申請をする必要があります。なお、確定申告の内容が優先されるため、各自治体へ申請方法変更の連絡は必要ありません。

NEWこれまで自治体ごとに必要だった手続きが

1回でまとめてできるようになりました!

NEW会員情報が反映された申請書を

ダウンロードできるようになりました!

![]()

2021年分以降のふるさと納税の確定申告では、これまで寄付ごとに自治体が発行していた「寄附金受領証明書」の代わりに、ふるさとチョイスが発行する「寄附金控除に関する証明書※1」が 一枚 あれば手続きができるようになり、確定申告の手続きがぐっと楽になります。

※1 寄附金控除に関する証明書は、XMLデータとなります。オンラインで、e-taxを利用して申告する際に添付するファイルになります。

XMLデータのままでは、閲覧や印刷をすることはできませんので、ご注意ください。

手続き完了までの流れを

チェックしよう!

-

Step1控除上限額を調べる

寄付する前に、控除上限額を確認しましょう。「ふるさと納税」で控除される金額は、年収や家族構成によって異なります。

控除上限金額を超えた金額でのふるさと納税もできますが、控除に含まれないため、超えた分は自己負担となります。

もちろん、お礼の品を受け取ることもできますので、ご自身の無理のない範囲で考えてふるさと納税をおこなってください。 -

Step2寄付をする自治体を決めて寄付を申し込む

お礼の品や応援したい地域などから、あなたにあった寄付先を決めたら「ふるさとチョイス」から申し込みをしましょう。

お礼の品をさがす

クレジットカード等その場で決済できる場合、申し込みと同時に寄付が完了するため、さらに簡単、便利です。 -

Step3「お礼の品」と「寄附金受領証明書」が届く

自治体から、寄付のお礼として「お礼の品」とその証明として寄付金の領収書「寄附金受領証明書」が届きます。

「お礼の品」の到着時期は、自治体や内容によって異なります。※「寄附金受領証明書」は確定申告で必要になりますので、大切に保管してください。

-

Step4寄付金控除の手続きを行う

税金の控除を受けるためには「確定申告」または「ワンストップ特例制度」の申請のいずれかの手続きが必要です。

お礼の品の金額が50万円以上、またはほかの一時所得の金額との合計が50万円を超える場合

ふるさと納税のお礼の品を一時所得として申告する必要があります。

確定申告とワンストップ特例制度の控除の仕組み

上記でもあげた通り、税金控除を受けるためには「確定申告」か「ワンストップ特例制度」の申請が必要になります。

ここでは、それぞれの手続きに関してもう少しくわしく紹介します。

-

確定申告の場合

控除の仕組みイメージ

「確定申告」

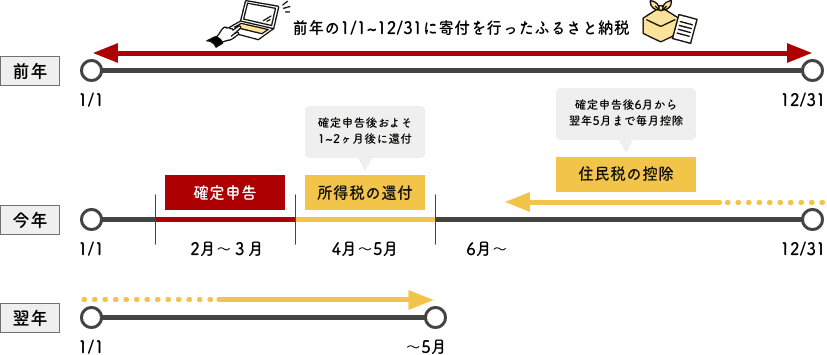

確定申告とは、前年1年間(1月1日から12月31日)のすべての所得と納めるべき税金を計算し、税務署に申告・納税を行うことです。また、納めすぎた税金還付申告をし、精算手続きなどを行うことでもあります。通常は自営業の方や不動産収入がある方などが対象となり、一つの企業から給与を受け取っている給与所得者は確定申告をする必要はありません。しかし、2,000万円以上の給与所得があった方、医療控除、住宅ローン控除や寄付金控除を受ける場合などは、給与所得者であっても確定申告が必要になります。

手続きの時期と期間

-

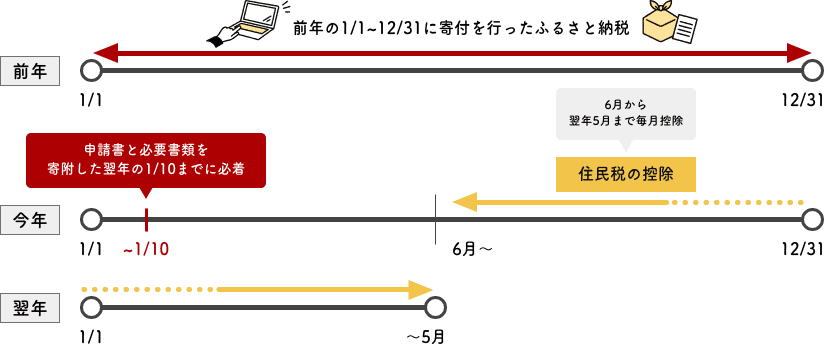

ワンストップ特例制度の場合

ワンストップ特例制度の仕組みイメージ

「ワンストップ特例制度」

かんたん便利な「ワンストップ特例制度」なら確定申告することなく、税金控除が受けられます。

ワンストップ特例制度は、年間の寄付先が5自治体までなら、お礼の品の数や寄付回数も関係なく、ご利用いただけます。申請書を寄付した自治体に送ることで、控除上限額内で寄付した合計寄付額のうち2,000円を差し引いた額が、住民税から全額控除されます。※確定申告とワンストップ特例制度の併用はできません。ワンストップ提出済みも全て、確定申告に変更する場合、対象となる年に行った全寄付分の控除申請をする必要があります。既に提出済みのワンストップ特例申請書は無効となります。なお、確定申告の内容が自動的に優先されるため、各自治体へ申請方法変更の連絡は必要ありません。

手続きの時期と期間

税金控除の仕組みイメージ

所得税からの還付と、住民税からの控除

税金控除の仕組みイメージ

住民税から全額控除(減額)